- TED spread

-

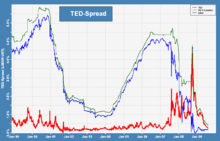

Historial del TED spread.

Historial del TED spread.

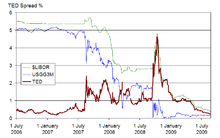

TED spread durante la crisis de las hipotecas subprime.

TED spread durante la crisis de las hipotecas subprime.TED spread es la diferencia entre las tasas de interés de préstamos interbancarios y la deuda de corto plazo del gobierno de los Estados Unidos, conocida en inglés como T-bill.

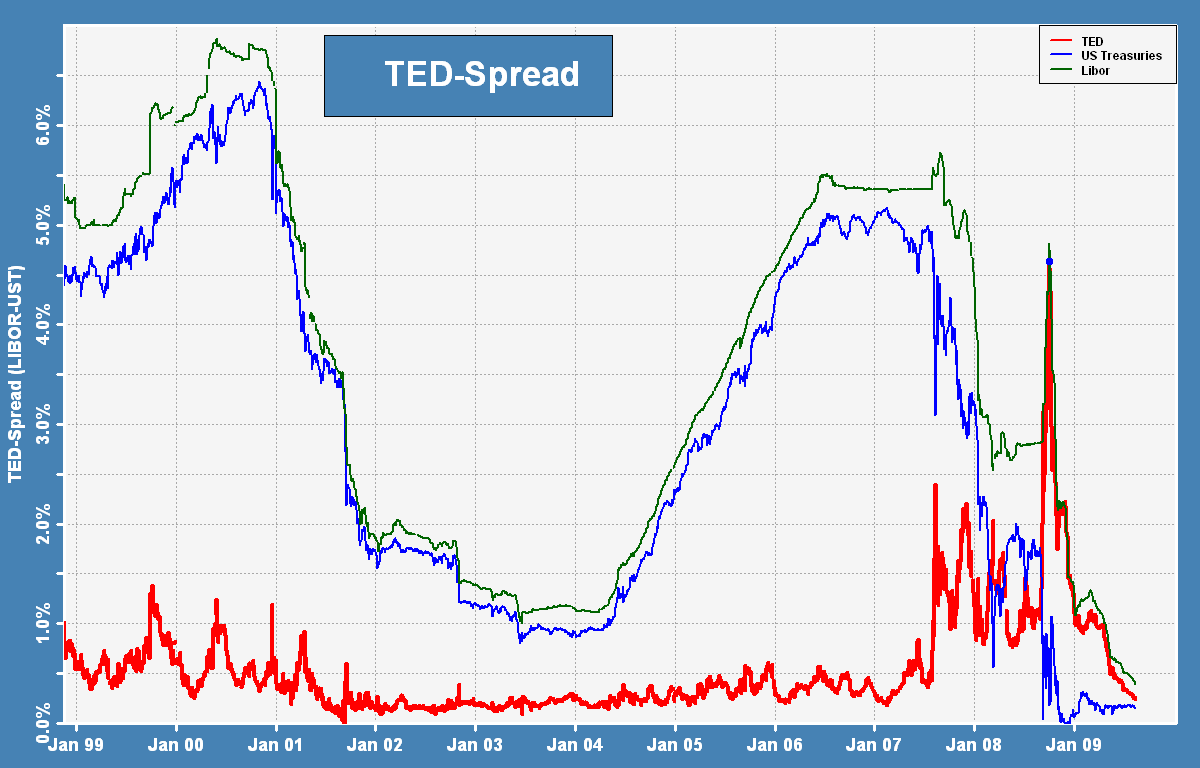

Inicialmente, TED spread era la diferencia entre las tasas de interés de los contratos de tres meses del departamento de tesoro de los Estados Unidos y de los contratos a tres meses de Eurodollars representados por el LIBOR. Sin embargo, desde que el Chicago Mercantile Exchange dejó de utilizar los futuros de T-bills, el TED spread es ahora calculado como la diferencia entre el T-bill de tres meses y la tasa LIBOR de tres meses.

TED es un acrónimo formado por T-bill y ED, el símbolo de transacción para los contratos de futuros en Eurodollar. El tamaño de la diferencia es usualmente denominado en puntos base. Por ejemplo, si la tasa de un T-bill es de 5.10% y el ED se transa a 5.50%, entonces el TED spread es de 40 puntos base (100 puntos base = 1 punto porcentual). El TED spread fluctua a través del tiempo, pero se ha mantenido históricamente en el rango de 10 - 50 puntos base hasta el año 2007. Cuando el TED spread aumenta, se asocia con un presagio de problemas en el mercado accionario de Estados Unidos, pues indica que la liquidez ha disminuido.

Indicador

El TED spread es un indicaador de riesgo de crédito percibido en la economía general.[1] Esto se debe a que los T-bills son considerados libre de riesgo, mientras que LIBOR refleja el riesgo de crédito de préstamos entre bancos. Cuando el TED spread aumenta, es una señal de que los prestamistas creen que el riesgo de cesación de pagos en los préstamos interbancarios está aumentando. Los prestamistas interbancarios, por lo tanto, demandan un mayor tasa de interés, o aceptan retornos inferiores en inversiones seguras como los T-bills. Cuando el riesgo de cesación de pagos entre bancos es considerado bajo, el TED spread disminuye.[2]

Niveles históricos

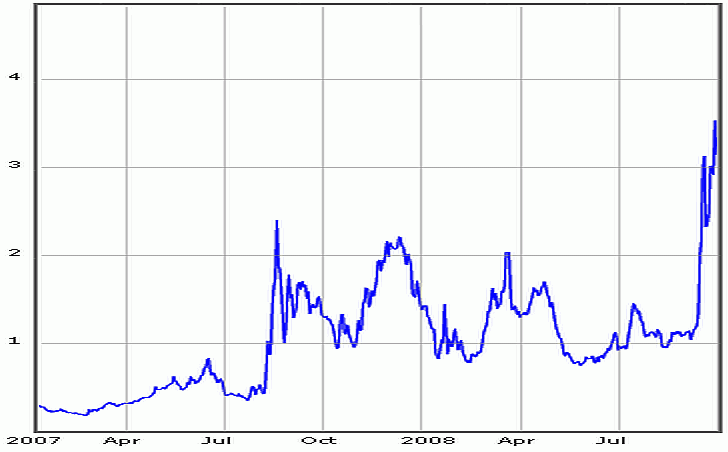

Durante el 2007, la crisis de las hipotecas subprime hizo que el TED spread se disparara a un rango de 150-200 puntos base. El 17 de septiembre de 2008, se rompió el récord del lunes negro de 1987, cuando el TED excedió los 300 puntos base.[3] Algunas indicaciones de que el TED spread aumentó aún más se debieron a la imposibilidad de obtener las tasas LIBOR con precisión, debido al congelamiento del mercado de préstamos interbancarios no-asegurados.[4] El 10 de octubre de 2008, el TED spread alcanzó un nuevo récord, al lograr los 465 puntos base. El promedio histórico de largo plazo había sido de 30 puntos base.

Referencias

Wikimedia foundation. 2010.