- Balanzas Fiscales Comunidades Autónomas

-

Balanzas Fiscales Comunidades Autónomas

Contenido

Definición

Las balanzas fiscales de las Comunidades Autónomas son un "Instrumento de información económica que imputa territorialmente los ingresos y gastos de las instituciones del sector público en un periodo de tiempo determinado, y calcula el saldo fiscal resultante en cada territorio."

Su propósito es el de identificar el saldo que supone para una Comunidad Autónoma el total de gastos de la Administración Central en su ámbito territorial, menos la suma de sus aportaciones a la Hacienda Pública.

Cálculo

Sea I, el total de ingresos fiscales de una Administración Central, extraídos sobre n demarcaciones territoriales.

Sea G, el total de gastos de la Administración Central, efectuados sobre n demarcaciones territoriales.

Sea Ii el total de Ingresos imputados al territorio i, siendo I = I1 + I2 + ... + In

Sea Gi el total de Gastos imputados al territorio i, siendo G = G1 + G2 + ... + Gn

Saldo fiscal del territorio i: Si = Gi - Ii, siendo S1 + S2 + ... + Sn = G – I

Historia

La realización de balanzas fiscales surge en España como demanda de los gobiernos autónomos nacionalistas, especialmente desde Cataluña. Bajo su punto de vista, el esfuerzo fiscal que soportan genera un déficit que resulta perjudicial para el desarrollo económico de Cataluña.

El Gobierno de España, presidido por José Luis Rodríguez Zapatero, se compromete públicamente durante el discurso de investidura de éste, el 8 de marzo de 2008, a publicar las balanzas fiscales por CCAA.

Fruto de este compromiso, el gobierno encargó su elaboración al Instituto de Estudios Fiscales [1], haciéndose público el 15 de julio de 2008 el primer informe elaborado por el mismo, titulado "LAS BALANZAS FISCALES DE LAS CC.AA. ESPAÑOLAS CON LAS AA. PÚBLICAS CENTRALES. 2005" [2].

Controversia

Desde el momento en que surge la petición de la publicación de las balanzas fiscales, se alzaron diversas voces que criticaron su elaboración.

Los principales argumentos en contra de su publicación son los siguientes:

- La elaboración de las balanzas fiscales dentro de un territorio nacional es un ejercicio técnicamente imposible. Como ejemplo, se plantea el caso del Impuesto de Sociedades. Este impuesto grava los beneficios obtenidos por una sociedad mercantil. Sin embargo, las empresas declaran a Hacienda el beneficio conjunto al final del ejercicio económico, sin detallar la contribución de cada región al beneficio global de la empresa. Es por tanto imposible imputar de modo preciso este impuesto a las distintas demarcaciones en que se basan las balanzas fiscales. El resto de los ingresos y gastos del Estado también está sujeto en mayor o menor medida a la dificultad técnica de ser desglosado territorialmente de modo fiable.

- La publicación de las balanzas fiscales fomenta el enfrentamiento de unas CCAA contra otras.

- El propio concepto de balanza fiscal territorial es perverso, ya que quienes pagan impuestos son las personas, no los territorios. La redistribución de recursos a través de los impuestos, detrae ingresos de los más pudientes, para devolverlos en forma de pagos sociales y servicios a los ciudadanos de menor poder adquisitivo. La balanza fiscal, vista desde esta perspectiva, solamente tiene sentido en el plano individual. Así, es cada individuo el que tiene una balanza fiscal positiva o negativa, en función de su carga impositiva y de la valoración de los servicios que recibe del Estado. Ya que -en términos generales y excluyendo el pequeño margen de variación impositiva existente en cada Comunidad Autónoma- todos los ciudadanos de condiciones económicas equivalentes tributan de igual manera, no puede decirse en propiedad que los ciudadanos de una Comunidad Autónoma contribuyen más que los de otra, puesto que todos están sujetos a una misma legislación fiscal.

- La perspectiva ofrecida por las balanzas fiscales es incompleta. Las CCAA que aparentemente resultan perjudicadas en su relación con el resto de España, pueden salir beneficiadas si se analizan otras dimensiones económicas tales como la balanza comercial, las compras de la Administración Central a empresas privadas, etc.

Los principales argumentos a favor de la publicación de las Balanzas Fiscales por CCAA:

- (Omitidos por el articulista)

Primeros resultados

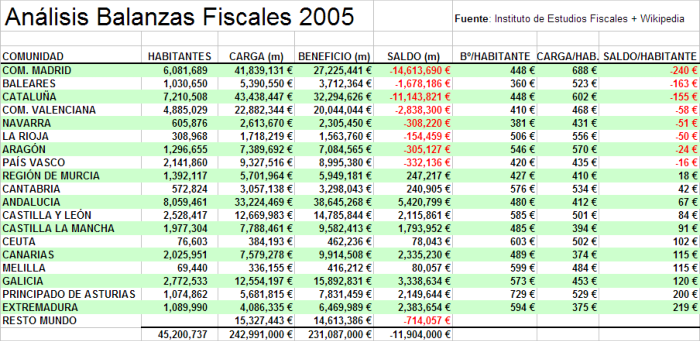

El informe del Instituto de Estudios Fiscales [3], limitado al año 2005, presenta unos resultados en que aparecen, como era de esperar, unas Comunidades Autónomas con un saldo positivo y otras con un saldo negativo o déficit. Según los resultados de dicho informe, la Comunidad de Madrid es la que tiene un mayor saldo negativo, tanto en importe absoluto como por habitante, siendo la de Andalucía la que tiene un mayor superávit en términos absolutos y Extremadura quien disfruta de un mayor saldo por habitante.

Tabla de balanzas fiscales por CCAA y per cápita.

Tabla de balanzas fiscales por CCAA y per cápita.

Nota: Los datos provienen del Cuadro nº 1: RESULTADOS ENFOQUE CARGA-BENEFICIO: Versión CB-1A, página del Informe del Instituto de Estudios Fiscales. Se han agregado datos de población por Comunidades Autónomas, recogidos de Wikipedia.

Enlaces

Cinco Días. "Balanzas fiscales: informe de la comisión de expertos", por José Barea. [4]

Fundación BBVA. Balanzas Fiscales de las CC.AA. (1991-2005). [5]

Libertad Digital. "El engendro de las balanzas fiscales autonómicas", por Alberto Recarte. [6]

Informe oficial del Instituto de Estudios Fiscales. [7]

Instituto de Estudios Fiscales. [8]

Categoría: Economía de España

Wikimedia foundation. 2010.