- Flujos de Fondos Descontados

-

Flujos de Fondos Descontados

En Finanzas, el método de Flujo de Fondos Descontados (DCF por su siglas en inglés) es utilizado para valorar a un proyecto o a una compañía entera. Los métodos de DCF determinan el valor actual de los flujos de fondos futuros descontándolos a una tasa que refleja el coste de capital aportado. Esto es necesario porque los flujos de fondos en diversos períodos no pueden ser comparados directamente puesto que no es lo mismo contar con una cantidad de dinero ahora, que en el futuro.

El procedimiento de DCF implica dos grandes problemas:

- El pronóstico de los flujos de liquidez futuros.

- La determinación del coste de capital apropiado.

El análisis del flujo de liquidez es ampliamente utilizado en Finanzas Corporativas para valuaciones de activos o para la evaluación de proyectos de inversión. El resultado de la valuación es altamente susceptible a las estimaciones realizadas para la obtención de estas dos variables.

Contenido

Matemáticas

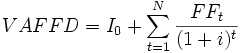

Donde:

VAFFD es el valor actual descontado de los flujos de fondos futuros (FF).

I0 es la inversión inicial para poner en marcha el proyecto.

FF es el valor nominal de los flujos en un período futuro.

i es la tasa de descuento, que es el coste de oportunidad de los fondos invertidos, considerando el factor riesgo.

N es la cantidad de períodos que se descuentan.

Valuación de empresas

Existen diferentes formas de aplicar este método en la valuación de empresas, siendo el más utilizado el “Enterprise Approach”. Este método busca valuar el patrimonio neto de una empresa como el valor de los activos operativos de la compañía menos el valor de la deuda más el valor de otros activos no operativos.

El valor de los activos operativos y el de la deuda, se obtienen calculando el valor actual de sus respectivos flujos de fondos, descontados a tasas que reflejen el diferente riesgo de cada cash flow.

El valor de los activos operativos se obtiene proyectando los flujos de fondos futuros que se espera que la empresa genere sin incorporar ningún flujo de fondo relacionado con aspectos financieros como intereses, dividendos, etc. De esta forma, este modelo refleja los fondos generados por las operaciones de la empresa para todos los proveedores de capital, tanto accionistas como prestamistas.

Para armar los flujos de fondos operativos se sigue el siguiente esquema:

+ Ingresos sujetos a impuesto a las ganancias - Egresos sujetos a impuesto a las ganancias - Amortizaciones y Depreciaciones = Utilidad antes de impuesto a las ganancias - Impuesto a las ganancias = Utilidad después de impuesto a las ganancias + Amortizaciones y Depreciaciones - Inversiones en Capital de Trabajo - Inversiones en otros activos = Flujos de Fondos Operativos (FFO)

Para hacer consistente el modelo, estos cash flows operativos deben descontarse a una tasa que refleje el costo de capital de la empresa, tanto para los propietarios como los tenedores de deuda. Este costo se obtiene a través del promedio ponderado del costo de oportunidad de la inversión para los accionistas y el costo de la deuda financiera, el Promedio Ponderado del Costo de Capital (WACC) por sus siglas en inglés.

Asimismo es importante añadir el valor de continuación de la empresa más allá del horizonte de planificación, que son los flujos de fondos operativos proyectados. Existen varias maneras de estimar ese valor de continuación, siendo la más aceptada la que se calcula como una perpetuidad.

De esta forma el valor de los activos operativos de la empresa (VAO) en cuestión se expresa matematicamente de la siguiente manera:

Donde: VAO es el valor actual de los activos operativos de la empresa.

I0 es la inversión inicial para poner en marcha el proyecto.

FFO es el valor nominal de los flujos de fondos operativos de cada período.

WACC es la tasa de descuento, que es el coste de oportunidad de los fondos invertidos, considerando el factor riesgo y las distintas fuentes de financiamiento de la inversión.

N es la cantidad de períodos proyectados.

VC: Valor de Continuación.

El paso siguiente consiste en restar al Valor de la Firma, el valor de la deuda y obtener así al valor del capital accionario (VE).

Donde: VE es el valor del capital accionario de la empresaVD es el valor de la deuda.

Obtención de la tasa de descuento WACC

El Weighted Average Cost of Capital (WACC) o Promedio Ponderado del Costo de Capital, es la tasa de descuento que debe utilizarse para descontar los flujos de fondos operativos para valuar una empresa utilizando el descuento de flujos de fondos, en el "enterprise approach".

La necesidad de utilización de este método se justifica en que los flujos de fondos operativos obtenidos, se financian tanto con capital propio como con capital de terceros. El WACC lo que hace es ponderar los costos de cada una de las fuentes de capital.

Matemáticas

Donde:WACC : Weighted Average Cost of Capital (Promedio Ponderado del Costo de Capital)

Ke: Tasa de costo de oportunidad de los accionistas. Generalmente se utiliza para obtenerla el método CAPM

CAA: Capital aportado por los accionistas

D: Deuda financiera contraída

Kd: Costo de la deuda financiera

T: Tasa de impuesto a las ganancias

Obtención de la tasa costo de oportunidad de los accionistas

Se obtiene utilizando el método de CAPM. La fórmula matemática es la siguiente:

donde tenemos que:

E(rj) es la tasa de rendimiento esperada de capital sobre el activo.

(rf) Rendimiento libre de riesgo.

βjm es nuestro beta. Es el riesgo no diversificable del mercado donde actúa la empresa a ser valuada.

(rm) Rendimiento del mercado.

Véase también

Enlaces externos

Categoría: Finanzas

Wikimedia foundation. 2010.