- Análisis fundamental

-

Análisis fundamental

El análisis fundamental, dentro del análisis bursátil, pretende conocer y evaluar el auténtico valor del título o acción, llamado valor fundamental. Este valor se usa como estimación de su valor como utilidad comercial, que a su vez se supone es un indicador del rendimiento futuro que se espera del título (criterio financiero).

Este tipo de análisis fue introducido por Benjamin Graham y David Dodd, en 1934 en Security Analysis (que tuvo varias reediciones entre 1934 y 1962).[1]

Contenido

Descripción

La hipótesis fundamental asume que cuando el precio de mercado es inferior al valor esencial o fundamental, la acción o título está infravalorada y su precio se elevará en el futuro cuando el mercado se ajuste propiamente.

Por tanto, un analista fundamental debería ser capaz calcular el valor esencial del título o acción, y cual es el precio actual. El signo de la diferencia da una idea si la tendencia a subir es positiva o negativa. Así el problema principal es la tarea de estimar cuál debería ser el valor intrínseco del título o acción, y en consecuencia lo que el mercado “debería” hacer. Otro problema mayor es predecir cuando se van a producir los movimientos predichos. En general, el análisis se aplica a inversiones a largo plazo, esperando que el mercado refleje el valor esperado.

Herramientas de análisis

A diferencia del análisis técnico, las herramientas de análisis, dado el objetivo de obtener el "verdadero" valor de un título, son todos aquellos elementos que pueden afectar al valor.

En principio:

- Estados financieros periódicos: cálculo de ratios.

- Técnicas de valuación de empresas.

- Previsiones económicas: análisis del entorno.

- Información económica en general.

- Cualquier tipo de información adicional que afecte al valor de un título.

Modelo formal

El modelo formal usualmente hace hipótesis adicionales:

- La variación de precio es proporcional al volumen de acciones negociadas.

- La variación del volumen de acciones negociadas es proporcional a la diferencia entre el valor fundamental y el valor de mercado.

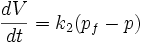

La primera hipótesis lleva a una ecuación diferencial del tipo:

(1)

De la segunda hipótesis se desprende que cuanto mayor sea la diferencia entre el valor de mercado y el valor fundamental tan mayor será el desequilibrio y más operadores venderán o comprarán hasta que se alcance un estado más equilibrado. El volumen neto de acciones compradas será positivo si el valor fundamental es superior al precio de mercado, y será volumen neto de acciones compradas será negativo si las acciones están sobrevaloradas, matemáticamente esto podría escribirse como:

(2)

Donde pfes el valor fundamental o intrínseco. Derivando la primera ecuación y substiyendo en el resultado la segunda llegamos a que:

(3)

Si el valor fundamental se mantiene constante o crece muy lentamente a medio plazo, el modelo predice el precio oscilará más o menos regularmente alrededor del valor fundamental. De hecho, la predicción del modelo viene representada por la solución de la ecuación ():

Donde:

, son constantes estructurales del mercado, que juntas dan una estimación del período de oscilación del precio.

, son constantes estructurales del mercado, que juntas dan una estimación del período de oscilación del precio. , son dos constantes de integración que deberían determinarse empíricamente: la primera de ellas da una noción de la amplitud de la oscilación.

, son dos constantes de integración que deberían determinarse empíricamente: la primera de ellas da una noción de la amplitud de la oscilación.

Predictibilidad

El análisis fundamental parece bien fundamentado teóricamente, y muchos analistas en la actualidad lo usan. Sin embargo, la investigación académica estadística seria ha concluido que el análisis fundamental no es mejor que el análisis técnico bursátil a lo hora de predecir el precio futuro de las acciones.[2] Por ejemplo el profesor Burton G. Malkiel resume el estado de la cuestión así:

La comunidad académica ha emitido su juicio. El análisis fundamental no es mejor que el análisis ténico a la hora de capacitar a los inversores para obtener ganancias superiores a la media

A Random Walk in Wall Street[3]De hecho el propio Benjamin Graham uno de los creadores de este tipo de análisis reluctantemente ha admitido que;

I am not longer an advocate of elaborate techniques of security analysis in order to find superior value opportunities. This was a rewarding activity, say, 40 years ago, when Graham and Dodd was first published; but the situation has changed ... [today] I doubt wether such expensive efforts will generate sufficiently superior selections to justify their cost ... I am on the side of the 'efficient market' school of thought

A Random Walk in Wall Street, p. 198Referencias

- ↑ Graham et al. 1962. Security Analysis: Principles and Technique, 4E. New York: McGraw-Hill Book Company, Inc.

- ↑ Thomas Kida (2006): Don't Believe Everything You Think, p. 147, ISBN 978-1-59102-408-8.

- ↑ B. G. Malkiel (2003), A Random Walk in Wall Street, p. 196, Norton, New York, ISBN 978-0-393-33033-5.

Otros enlaces

Análisis fundamental, capítulo primero - Lo más básico para descartar por fundamentales el 20% de las peores empresas del mercado, sin saber de análisis fundamental.

Estrategias de inversión para el pequeño ahorrador - Resumen de los principios del inversior largoplacista que invierte por fundamentales.

Análisis fundamental - El análisis fundamental y sus conjuturas con el mercado de las divisas.

Análisis fundamental, Curso básico - Curso básico de análisis fundamental.

Value Investing and its Advantages (English)

Categoría: Análisis bursátiles

Wikimedia foundation. 2010.