- Modelo Mundell-Fleming

-

El modelo Mundell-Fleming es un modelo económico desarrollado por Robert Mundell y Marcus Fleming. El modelo es una extensión del modelo IS-LM. Mientras que el tradicional modelo IS-LM está basado en una economía de autarquía (o una economía cerrada), el modelo de Mundell-Fleming trata de describir una economía abierta.

Típicamente, el modelo Mundell-Fleming describe la relación entre el tipo de cambio nominal y la producción de una economía (a diferencia de la relación entre la tasa de interés y el output en el modelo IS-LM) en el corto plazo. El modelo Mundell-Fleming se ha utilizado para argumentar que una economía no puede simultáneamente mantener un tipo de cambio fijo, libre movimiento de capitales y una política monetaria autónoma. Este principio frecuentemente se llama "La trinidad imposible", "La trinidad irreconciliable", o el "triángulo de la imposibilidad".

Contenido

Formulación

El modelo tradicional se basa en las siguientes ecuaciones.

- Y = C + I + G + NX (La curva IS)

-

- Donde Y es el PIB, C es el consumo, I es la inversión, G es el gasto público y NX son las exportaciones netas

(La curva LM)

(La curva LM)

-

- Donde M es la oferta de dinero, P es el nivel de precios, L es la liquidez, i es la tasa de interés e Y es el PIB.

- BdP = CC + CA (La curva de balanza de pagos (balanza de pagos))

-

- Donde CC es la cuenta corriente y CA es la cuenta de capital.

Componentes de la IS

- C = C(Y − T,i − E(π))

- I = I(i − E(π),Y − 1)

-

- Donde I es la inversión, i es la tasa de interés, E(π) es la tasa esperada de inflación, Y − 1 es el PIB en el período anterior.

- G = G

-

- Donde G es el gasto público, una variable exógena.

- NX = NX(e,Y,Y * )

-

- Donde NX son las exportaciones netas, e es el tipo de cambio real, Y es el PIB, Y * es el PIB de un país extranjero.

Componentes de la BP

- CC = NX

-

- Donde CC es la cuenta corriente y NX son las exportaciones netas.

- CA = z(i − i * ) + k

-

- Donde z es el nivel de movilidad del capital, i es la tasa de interés, i * es la tasa de interés externa, k son las inversiones de capital no relacionadas con i, una variable exógena.

Mecanismos del modelo

Una premisa importante es la igualación de la tasa de interés local a la tasa de interés del resto del mundo.

En virtud de un régimen de tipo de cambio flexible

Hablamos de un sistema de tipo de cambio flexible, cuando los gobiernos (o los bancos centrales) permiten que el tipo de cambio fluctúe y sea determinado por las fuerzas del mercado.

Cambios en la oferta monetaria

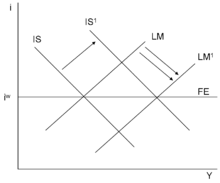

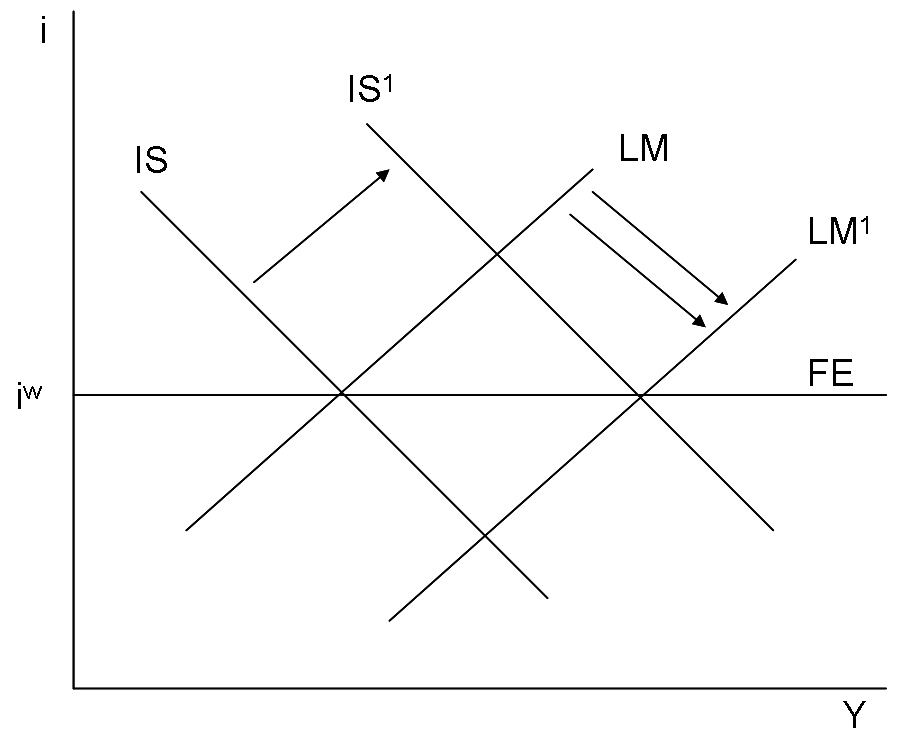

Un aumento de la oferta monetaria desplaza la curva LM hacia abajo. Esto reduce directamente la tasa de interés local y a su vez hace que la tasa de interés local sea menor en comparación con la tasa de interés del resto del mundo. Como resultado se deprecia el tipo de cambio de la moneda local a través de la salida de capitales (dinero que fluye hacia el exterior para aprovechar las altas tasas de interés en el extranjero y por lo tanto la moneda interna se deprecia). La depreciación hace que los productos locales se hagan más baratos en comparación con los productos extranjeros, por lo que la exportación de bienes aumenta y la importación disminuye. Por lo tanto, las exportaciones netas se incrementan. El aumento de las exportaciones netas conduce al desplazamiento de la curva IS (que es Y = C + I + G +NX) a la derecha hasta el punto donde la tasa de interés local se iguala con la tasa global. Al mismo tiempo, la balanza de pagos se desplaza también, para reflejar (1) la depreciación de la divisa local y (2) un aumento en la cuenta corriente o, en otras palabras, el aumento de las exportaciones netas. Esto aumenta los ingresos totales en la economía local. Una disminución de la oferta monetaria provoca exactamente el resultado contrario.

Cambios en el gasto público

Un aumento en el gasto público desplaza la curva IS a la derecha. El cambio hace que la tasa de interés local sea mayor que la tasa global. Este aumento de la tasa de interés local causa la entrada de capital, y esto trae como resultado que la moneda local se haga más fuerte en comparación con las monedas extranjeras. Un tipo de cambio fuerte también hace que los productos extranjeros sean más baratos en comparación con los productos locales. Esto fomenta una mayor importación y desalienta las exportaciones y, por tanto, reduce las exportaciones netas. Como resultado, la curva IS se desplaza a su nivel original, donde la tasa de interés local es igual a la tasa de interés global. El nivel de ingresos de la economía local sigue siendo el mismo. La curva LM no se ve en absoluto afectada. Una disminución en el gasto público provoca exactamente el resultado contrario.

Cambios en la tasa de interés mundial

Un aumento en la tasa de interés global provoca una presión al alza sobre la tasa de interés local. La presión disminuye a medida que la tasa de interés local se acerca a la tasa global. Cuando existe un diferencial positivo entre la tasa de interés global y la tasa local, con una curva LM constante, se produce en la economía local una salida de flujos de capital hacia el exterior. Esto origina una depreciación de la moneda local y ayuda a aumentar las exportaciones netas. El aumento de las exportaciones netas desplaza a la derecha la curva IS. Este aumento continúa hasta que la tasa de interés local se haga tan alta como la tasa global. Una disminución en la tasa de interés global provoca exactamente el resultado contrario.

En virtud de un régimen de tipo de cambio fijo

Hablamos de un sistema de tipo de cambio fijo cuando los gobiernos (o los bancos centrales) anuncian un tipo de cambio (la tasa de paridad) en los que están dispuestos a comprar o vender cualquier cantidad de moneda nacional.

Cambios en la oferta monetaria

En el marco del sistema de tipo de cambio fijo, el banco central local o cualquier otra autoridad monetaria sólo cambia la oferta monetaria para mantener un tipo de cambio específico. Si hay presión para depreciar el tipo de cambio de la moneda nacional porque su oferta excede a la demanda en los mercados de divisas, la autoridad local compra divisas con moneda nacional para disminuir el suministro de la moneda nacional en el mercado de divisas. Como resultado se desplaza el tipo de cambio de moneda nacional a su nivel original. Si hay presiones para apreciar el tipo de cambio de moneda nacional, porque su demanda supera a la oferta en el mercado de divisas, la autoridad local compra divisas con moneda nacional para aumentar la oferta en el mercado de divisas. Como resultado se desplaza el tipo de cambio a su nivel original. Una revalorización se produce cuando hay un aumento permanente del tipo de cambio y, por lo tanto, una disminución de la oferta monetaria. Una devaluación es exactamente lo contrario a una revalorización.

Cambios en el gasto público

El aumento en el gasto gubernamental obliga a la autoridad monetaria a inundar el mercado con moneda local para mantener el tipo de cambio fijo.

El aumento en el gasto gubernamental obliga a la autoridad monetaria a inundar el mercado con moneda local para mantener el tipo de cambio fijo.

Un aumento del gasto gubernamental desplaza la curva IS a la derecha. Los resultados son un aumento de la tasa de interés y, por tanto, una apreciación del tipo de cambio. Sin embargo, el tipo de cambio es controlado por la autoridad monetaria local en el marco de un sistema de tipo de cambio fijo. Para mantener el tipo de cambio y eliminar la presión del mismo, la autoridad monetaria compra divisas con moneda local hasta que la presión se ha ido; es decir, hasta que regresa a su nivel original. Dicha acción desplaza la curva LM en la misma proporción y dirección de la IS. Esta acción aumenta la oferta de moneda local en el mercado y reduce el tipo de cambio, por lo cual la tasa retorna a su estado original. Al final, el tipo de cambio sigue siendo el mismo pero el ingreso general (PIB) de la economía aumenta. Lo contrario ocurre cuando disminuye el gasto público.

Cambios en la tasa de interés global

Para mantener el tipo de cambio fijo, el banco central debe compensar los flujos de capital (de salida o de entrada), que son causados por los cambios de la tasa de interés global con respecto a la tasa de interés interna. El banco central ha de restablecer la situación en la cual la tasa de interés real interna sea igual a la tasa de interés real global para detener los flujos netos de capital que amenazan con modificar el tipo de cambio.

Si la tasa de interés global aumenta por encima de la tasa interna, se da una salida de flujos de capital hacia el exterior para aprovechar esta oportunidad. Esto deprecia la moneda nacional, por lo cual el banco central debe comprar moneda nacional y vender una parte de sus reservas internacionales en divisas para compensar la fuga de capital. Esta disminución de la oferta monetaria desplaza la curva LM hacia la izquierda hasta que la tasa de interés interna sea igual al tipo de interés global.

Si la tasa de interés global disminuye por debajo de la tasa interna, ocurre lo contrario. Entra dinero en la economía doméstica y la moneda nacional se aprecia, por lo que el banco central compensa esto aumentando la oferta monetaria (vende moneda nacional, compra moneda extranjera), y desplaza la curva LM hacia la derecha, dando como resultado que la tasa de interés interna se igual al tipo de interés global.

Diferencias con respecto a la IS-LM

Vale la pena señalar que algunos de los resultados de este modelo difieren del modelo IS-LM debido a la suposición de que estamos bajo el supuesto de una economía abierta. Por otro lado, el resultado bajo el supuesto de una gran economía abierta es el mismo para el modelo IS-LM y para el modelo Mundell-Fleming. La razón de ese resultado se debe a que una gran economía abierta tiene las características tanto de la autarquía como de una economía pequeña y abierta.

En el modelo IS-LM, la tasa de interés es el componente clave para hacer que tanto el mercado de dinero como el mercado de bienes estén en equilibrio. En el marco de la economía pequeña de Mundell-Fleming, la tasa de interés es fija y el equilibrio tanto en el mercado de divisas como en el mercado de bienes solo se puede lograr mediante un cambio del tipo de cambio nominal.

Ejemplo

Una versión simplificada de gran parte del modelo Mundell-Fleming se puede ilustrar con una pequeña economía abierta, en la que la tasa de interés interna está determinada exógenamente por el tipo de interés global (r = r *).

Considerando la posibilidad de un aumento exógeno del gasto público, la curva IS se desplaza hacia arriba, manteniendo la curva LM intacta, causando que la tasa de interés y el producto aumenten (efecto expulsión parcial) en el marco del modelo IS-LM.

Sin embargo, como la tasa de interés está determinada en una economía pequeña y abierta, la curva LM* (de tipo de cambio y producción) es vertical, lo que quiere decir que hay exactamente un nivel de producción que puede hacer que el mercado de dinero esté en equilibrio bajo esta tasa de interés. A pesar de que la curva IS * todavía puede desplazarse hacia arriba, esto causa un tipo de cambio más alto con el mismo nivel de producción (efecto de expulsión total, que es diferente en el modelo IS-LM).

El ejemplo anterior hace una suposición implícita a un tipo de cambio flexible. El modelo Mundell-Fleming puede tener implicaciones completamente diferentes bajo regímenes cambiarios diferentes. Por ejemplo, en un sistema de tipo de cambio fijo, con perfecta movilidad de capital, la política monetaria se vuelve ineficaz. Una política monetaria expansiva resulta en un desplazamiento hacia fuera de la curva LM, que a su vez desencadena una fuga de capitales en la economía doméstica. El banco central bajo un sistema de tipo de cambio fijo tendría que intervenir mediante la venta de moneda extranjera a cambio de dinero nacional para depreciar la moneda extranjera y apreciar la moneda nacional. La venta de moneda extranjera y la moneda doméstica que recibe a cambio reduciría los saldos reales en la economía, hasta que la curva LM se desplace hacia la izquierda y el tipo de interés local sea igual a la tasa de interés global i*.

Referencias

- Young, Warren; Darity, William, Jr. (2004), «IS-LM-BP: An Inquest» (en inglés), History of Political Economy 36 (Suppl 1): 127–164, doi:, http://www.econ.ucdavis.edu/faculty/kdhoover/pdf/Hope/Young.pdf (Indica la diferencia entre el modelo IS-LM y el modelo Mundell-Fleming.)

Otras lecturas

- Carlin, Wendy; Soskice, David W. (1990) (en inglés), Macroeconomics and the Wage Bargain, New York: Oxford University Press, ISBN 0198772459

- Mankiw, N. Gregory (2007) (en inglés), Macroeconomics (6ta edición), New York: Worth, ISBN 9780716762133

- Blanchard, Olivier (2006) (en inglés), Macroeconomics (4ta edición), Upper Saddle River, NJ: Prentice Hall, ISBN 0131860267

- DeGrauwe, Paul (2000) (en inglés), Economics of Monetary Union (4ta edición), New York: Oxford University Press, ISBN 0198776322

Categorías:- Economía internacional

- Economía monetaria

- Macroeconomía

Wikimedia foundation. 2010.