- Concierto económico

-

El Concierto económico es un instrumento jurídico que regula las relaciones tributarias y financieras entre la Administración General del Estado de España y la Comunidad Autónoma del País Vasco.

Contenido

Historia

Primera Etapa: 1878-1937

El Concierto Económico tiene su origen en la necesidad de arbitrar algún sistema por el cual el País Vasco (Álava, Guipúzcoa y Vizcaya) pagase los impuestos al Estado tras la aprobación de la Ley de 21 de julio de 1876, que obligaba a que los ciudadanos de estas provincias pagasen impuestos según sus posibilidades, al igual que los demás españoles.

El proceso de discusión de esta obligación fue muy complicado por cuanto estas tres provincias tenían sus propios fueros o estatutos territoriales y contaban con sus organismos de representación provincial (las Juntas Generales) que regulaban sus propios sistemas tributarios internos, derivados de sus Fueros.

Tras infructuosos contactos entre Antonio Cánovas del Castillo, Presidente del Gobierno, y las representaciones de las Diputaciones Forales, los gobiernos provinciales, éste el 5 de mayo de 1877 disolvió las Juntas Generales y la Diputación Foral de Vizcaya. Entre fines de noviembre y comienzos de diciembre de 1877 igual hizo con las Diputaciones Forales de Álava y Guipúzcoa.

Sin embargo, el problema inmediato de cómo recaudar impuestos en unas provincias en las que la Hacienda del Estado tenía escasa intervención (sólo de importancia la recaudación de Aduanas desde 1841) provocó que Antonio Cánovas tratara con las nuevas Diputaciones Provinciales (nombradas desde el Gobierno) sobre la forma de que estas provincias entrasen en el "concierto económico" general de la Nación.

Entre diciembre de 1877 y febrero de 1878 las representaciones de las Diputaciones Provinciales y del Gobierno trataron de llegar a un acuerdo, materializado en un primer Decreto, fechado el 28 de febrero de 1878, por el cual las Provincias, durante un periodo transitorio de ocho años, pagarían los impuestos al Estado de forma peculiar. Las encargadas de recaudar los impuestos concertados (sujetos al acuerdo) serían las Diputaciones Provinciales que abonarían a la Hacienda del Estado el equivalente de lo que ésta se pensaba que podría recaudar, contando con la diferencia entre lo recaudado y lo pagado a la Hacienda del Estado por medio del cupo para su mantenimiento.

Un aspecto importante es que el Estado se desentendía de la recudación de los tributos concertados y los dejaba a la potestad de las Diputaciones el cobrarlos o no. Las Diputaciones Provinciales podrían ponerlos al cobro o continuar con sus propio sistema tributario, esencialmente basado en los arbitrios de consumo (recargos sobre los precios de los productos alimenticios, combustibles, bebidas alcohólicas, etc.)

Este acuerdo, que hubiera debido de terminar en 1886, como provisional, continuó siendo renovado hasta el último acuerdo del año 2007.

Desde el Decreto de 28 de febrero de 1878 se prolongó su vigencia en 1886 ya que las Diputaciones habían pagado puntualmente su cupo a la Hacienda del Estado sin presentarse problemas; las Diputaciones Provinciales mantuvieron muchas de las competencias de las previas Forales, mediante sus propios recursos. El Ministerio de Hacienda no recaudaba los impuestos concertados, pero sus inversiones en el País Vasco eran muy limitadas puesto que el grueso de la inversion pública la llevaban a cabo las Diputaciones. Los impuestos inicialmente concertados eran los más importantes de los que recaudaba la Hacienda del Estado, salvo las Aduanas: la Contribución territorial, Contribución industrial, Impuesto de Derechos Reales, Contribución del Timbre y Consumos. Desde estos cinco originales impuestos se fueron ampliando, en sucesivas renovaciones, el número de tributos sujetos a acuerdo y en su consecuencia la suma a pagar al Estado (el cupo).

Tributos concertados. 1878-1937 1878 1887 1893 1894 1900 1906 1913 1920 1925-26 Concierto Económico Primera Revisión general Revisión parcial 2ª Revisión Gral. Revisión parcial 3ª Revisión Gral. Revisión parcial Revisión Parcial 4ª Revisión Gral. Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Inmuebles, cultivo y ganadería Lo denomina Territorial Industria y comercio Industria y Com. Industria y Com. Industria y Com. Industria y Com. Industria y Com. Industria y Com. Industria y Com. Industria y Com. Derechos Reales y Transmisión de bienes Derechos R. y Transmisión de b. Derechos R. y Transmisión de b. Derechos R. y Transmisión de b. Comprende Derechos R. sobre concesiones administrativas Derechos R. y Transmisión de b. Derechos R. y Transmisión de b. Derechos R. y Transmisión de b. Derechos R. y Transmisión de b. Papel sellado Papel sellado Papel sellado Papel sellado No comprendido el Timbre de negociación Especifica los conceptos comprendidos Papel sellado Timbre sobre productos envasados Lo denomina «Timbre» Consumo de cereales y sal Consumos Consumos Consumos Consumos Consumos Consumos Consumos Consumos 1% sobre pagos 1% sobre pagos 1% sobre pagos 1% sobre pagos 1% sobre pagos 1% sobre pagos 1,20% sobre pagos Patentes de alcoholes Patentes de alcoholes Patentes de alcoholes Desaparece Sueldos provinciales y municipales Sueldos provinciales y municipales Queda comprendido en Utilidades Viajeros y mercancías (Vías terrestre, marítima y flucial) Amplía las líneas concertdas y excluye la vía marítima y los Fc. mineros Transportes por vía terrestre y fluvial. Incluye más líneas Viajeros y mercancías Viajeros y mercancías Viajeros y mercancías Carruajes de lujo Carruajes de lujo Carruajes de lujo Carruajes de lujo Carruajes de lujo Carruajes de lujo Asignaciones de Ferrocarriles para gastos de inspección Asignaciones de Fcs. para gastos de insp. Asignaciones de Fcs. para gastos de insp. Asignaciones de Fcs. para gastos de insp. Asignaciones de Fcs. para gastos de insp. Asignaciones de Fcs. para gastos de insp. Casinos y círculos de recreo Casinos y círculos de recreo Casinos y círculos de recreo Casinos y círculos de recreo Casinos y círculos de recreo Utilidades, en parte dentro de C. Industrial Utilidades, en parte dentro de C. Industrial Utilidades, incluye las Navieras Utilidades, incluye las Mineras Utilidades Alumbrado Alumbrado Alumbrado Alumbrado 3% sobre el mineral 3% sobre el mineral Fuente: DIPUTACIÓN DE VIZCAYA. Régimen del Concierto Económico y sus revisiones. Bilbao, 1927.

Según se ampliaban los impuestos sujetos a acuerdo, y la economía de las provincias prosperaba, sobre todo la de Bizkaia debido al fuerte impulso de la explotación minera, la siderometalurgia y la naval, el cupo fue aumentando:

Cupo concertado líquido. 1878-1937 Año Vizcaya Guipúzcoa Álava Total 1878 857,8 655,8 529,6 2.043,2 1887 1.286,6 983,7 529,6 2.799,9 1894 2.557,0 1.446,1 597,7 4.600,8 1898 3.006,0 1.706,3 693,7 5.406,0 1899 2.617,0 1.486,3 602,7 4.706,0 1900 2.703,7 1.490,6 603,7 4.797,9 1904 2.553,1 1.373,9 548,1 4.475,1 1906 4.984,0 2.066,5 623,2 6.988,1 1913 4.388,4 2.066,5 623,2 7.078,1 1916 4.709,4 2.226,5 642,1 7.578,1 1920 6.999,4 2.411,5 667,1 10.078,1 1926 28.380,0 10.050,0 1.570,0 40.000,0 1932 28.734,0 10.177,0 1.589,0 40.500,0 Miles de pts.

Estas cantidades eran invariables entre acuerdo y acuerdo de forma que las Diputaciones podían mantener su propio sistema tributario (dentro de los impuestos concertados y una genérica autorización del Estado), recaudar o no los impuestos sujetos a acuerdo, o incluso otros diferentes que no tenían equivalentes en el resto del país (como la Hoja de Hermandad en Álava, o las tasas sobre Bares en Vizcaya), y tras pagar el cupo al Ministerio de Hacienda, llevar adelante su propia política de gasto sin permiso previo del Gobierno, gozando, en definitiva, de un amplio grado de autonomía administrativa.

El régimen varió en 1937 respecto a Vizcaya y Guipúzcoa. Tras la caída de Bilbao en poder de las tropas "nacionales" el 19 de junio de 1937 y el fin de la Guerra en el País Vasco la Junta Técnica de Burgos, por decreto de 23 de junio de 1937, dictó la abolición del Concierto Económico con Vizcaya y Guipúzcoa, alegando los "nacionales" que habían pagado con la traición al privilegio de contar con un Concierto que daba tantas y tales facilidades a su habitantes. Sin embargo, el régimen continuó en Álava, y en Navarra el Convenio Económico igualmente vigente.

Segunda Etapa: 1937-1980. El Concierto alavés

Entre 1937 y 1980 el régimen concertado continuó reducido a la provincia de Alava.

Las renovaciones del Concierto con Álava, al igual que en la fase anterior, obedecieron a dos causas principales. La primera fue la finalización del plazo de vigencia del acuerdo (caso de 1952 y 1976) y la segunda, la necesidad de modificarlo para ajustarlo a los cambios de normativa del Estado (1940 o 1967).

Por Decreto de 9 de mayo de 1942 se incorporaron al Concierto con Álava las reformas fiscales de diciembre de 1940 y de octubre de 1941. En definitiva, se incluían en el acuerdo la recaudación del Impuesto de consumos de lujo, la Contribución sobre usos y consumos (un revival de los Arbitrios de consumo eliminados en 1911) y la Contribución excepcional sobre beneficios extraordinarios. Además, se transfería a la Diputación alavesa la recaudación del Impuesto sobre la Renta, aunque con la misma norma que en territorio común.

En febrero de 1952, una vez de cumplir el previo plazo de 25 años, se volvió a renovar el Concierto por otros tantos años. Al igual que en el acuerdo de 1925 se establecía un aumento quinquenal para que los cupos no quedaran congelados. Esta revisión se haría en igual proporción que la variación de los presupuestos de ingresos del Estado del año de referencia. Desde 1967 se hacía una revisión anual.

Por Real Decreto de 26 de noviembre de 1976 se aprobó otra renovación del Concierto con Alava, de nuevo con una vigencia de 25 años. Sin embargo, los nuevos tiempos determinados por la muerte de Franco y el comienzo de la Transición supuso un evidente y radical cambio en el Concierto.

Tercera etapa: 1981-2009. El Concierto actual

Tras la muerte del General Franco y comenzar el proceso de Transición democrática las demandas de autonomía, que se habían plasmado en la Segunda República en los Estatutos de Autonomía de Cataluña y, ya en plena contienda, el del País Vasco y el de Galicia, no sólo hicieron que se reformularan estos sino que también se extendió el proceso al resto del Estado.

Así, en la Constitución de 1978, en su disposición adicional 1ª, se reconocieron y ampararon los Derechos Históricos de los Territorios Forales, uno de los cuales era precisamente el Concierto Económico, por lo que en la negociación del Estatuto de Autonomía del País Vasco la extensión del Concierto a toda la Comunidad se hizo evidente.

En efecto, en el Estatuto de Autonomía del País Vasco de 1979 (Ley Orgánica 3/1979, de 18 de diciembre), en su artículo 41.1 indicó: " Las relaciones de orden tributario entre el Estado y el País Vasco vendrán reguladas mediante el sistema foral tradicional de Concierto Económico o Convenios". En su artículo 41.2 establecía unas bases de su contenido, siendo su definición del cupo su aspecto más innovador: "d) La aportación del País Vasco al Estado consistirá en un cupo global, integrado por los correspondientes a cada uno de sus Territorios, como contribución a todas las cargas del Estado que no asuma la Comunidad Autónoma". Es decir, el concepto de cupo varió desde el tradicional de los ingresos posibles de la Hacienda hacia el pago de los gastos del Estado en cargas no asumidas.

Sobre estos principios, en los últimos meses de 1980 se entró en la fase definitiva de negociación del Concierto Económico, con un acuerdo final de 29 de diciembre de 1980, aunque su aprobación final, debido a los problemas políticos del momento (dimisión de Adolfo Suárez, 23-F,...) hubo de esperar a mayo de 1981, en que fue aprobado por Ley de artículo único (Ley 12/1981, de 13 de mayo)[1].

Características fundamentales del Concierto Económico de 1981

El Concierto Económico fue aprobado por medio de una ley de artículo único, que no permite enmienda alguna a su contenido, previamente pactado entre las partes, de forma que o se aprueba o no se aprueba, pero no se puede enmendar, al uso del trámite de los tratados internacionales. Así, cuando se menciona un artículo de la Ley de Concierto se entiende que es el artículo del acuerdo, y no de la Ley que sólo tiene un artículo. El texto del Concierto de 1981 se dividía en dos partes fundamentales, la parte correspondiente a la los tributos y la sección correspondiente al cupo. Esta estructuración era derivada lógica de la previa existente en el Concierto con Alava. El texto aprobado en 1981, en su artículo 1º, establecía su duración, por veinte años. Esta vigencia no era extemporánea, puesto que así enlazaba con los 25 pactados con Alava en 1976, por lo que así se mantenía el ritmo tradicional, marcado en 1925, de vigencias de 25 años.

El contenido de la Ley de distribuyó en dos capítulos, uno dedicado a unos principios generales y a la parte tributaria en sí y el segundo dedicado al Cupo (parte financiera). En el primer capítulo se contienen las normas generales, distribución de competencias entre el Estado y la regulación de los tributos concertados.

Las competencias normativas y de exacción, gestión, liquidación y recaudación corresponden a los Territorios Históricos, a las Juntas Generales y Diputaciones respectivamente (art. 2). Entre los principios que debe respetar el sistema tributario vasco figuran: la solidaridad, el respeto a la estructura impositiva del Estado, la coordinación interna y externa con el Estado, la armonización fiscal, el respeto a los Convenios y Tratados Internacionales y los criterios interpretativos de la Ley General Tributaria (arts. 3 a 6).

El Estado se reserva como competencias exclusivas las Rentas de Aduanas, los Monopolios fiscales y la imposición sobre alcoholes. Así como lo referente a las rentas de no residentes y el régimen tributario de Sociedades que superen el ámbito territorial vasco o estén sujetas a diferente legislación fiscal (art. 6). En relación con los impuestos concertados de normativa autónoma y exacción a cargo de las Haciendas Forales, figuran los principales impuestos directos y algunos indirectos: Impuesto sobre la Renta de las Personas Físicas (IRPF), Impuesto extraordinario sobre el Patrimonio, Impuesto sobre Sociedades (con normativa autónoma para las sociedades que operen en exclusiva en el País Vasco; para las que operen también fuera de él se aplicará la norma del Estado, sin perjuicio de tributar en el País Vasco por la llamada "cifra relativa de negocios"), y el Impuesto de Donaciones y Sucesiones. Entre los indirectos se concertaron el Impuesto de Transmisiones Patrimoniales y el de Actos Jurídicos Documentados, el Impuesto de tráfico de Empresas (ITE) y el de Lujo, Impuestos especiales (teléfono y bebidas refrescantes) y las tasas sobre el juego. Por último también se reconocían como tributos de normativa autonómica la Contribución Territorial, Rústica y Urbana así como la Licencia fiscal de Actividades Profesionales e Industriales, en colaboración con las Haciendas municipales.

En el Capítulo II se aborda la regulación del cupo. La principal diferencia entre el cupo de 1878 y el de 1981 es que en el primer caso se suponía que equivalía a lo que el Ministerio de Hacienda habría recaudado si se hubiera establecido el régimen común, mientras que desde 1981 es el pago correspondiente a los gastos que el Gobierno central continúa teniendo en la Comunidad Autónoma Vasca, sea de forma directa por servicios aquí radicados, o sea por otros que benefician a sus habitantes (por ejemplo, servicio diplomático o el ejército), además de la aportación de la Comunidad al Fondo de Compensación Interterritorial. La parte a pagar por la Comunidad Autónoma se fijará, esencialmente, por su peso en la renta nacional.

Para llegar a esta cifra se utiliza una fórmula más general que simplifica su cálculo. Se parte de una base que tiene en cuenta lo que gasta el Estado en España en las competencias no transferidas, lo que recauda por ingresos no concertados y, para evitar que el cupo suponga un esfuerzo añadido al margen de la generación de recursos efectivos del Estado, el déficit. Ahora bien, había que asignar una proporción al País Vasco en estos gastos e ingresos. Por medio de un calculo aproximado que tiene en cuenta el peso de la renta y el de la población en el total de España se estipuló que esa proporción era del 6,24%. El cupo tiene una periodicidad quinquenal, aunque anualmente se ajusta la cantidad sobre las cifras presupuestadas y liquidadas por el Estado. Esta es una diferencia esencial con el diseño del cupo hasta este momento, por cuanto destaca el riesgo unilateral que supone para el País Vasco asumir una parte del gasto en competencias no asumidas que dependen exclusivamente del Estado, independientemente de cómo evolucione la coyuntura en el país o si su recaudación crezca o no.

Además de estos acuerdos también se estableció la creación de unas Comisiones paritarias, una de Cupo, en donde se revisa anualmente el cupo y quinquenalmente los ajustes del índice de imputación (que no ha variado desde 1981), una Junta Arbitral y una Comisión Coordinadora (que no se reunieron nunca).

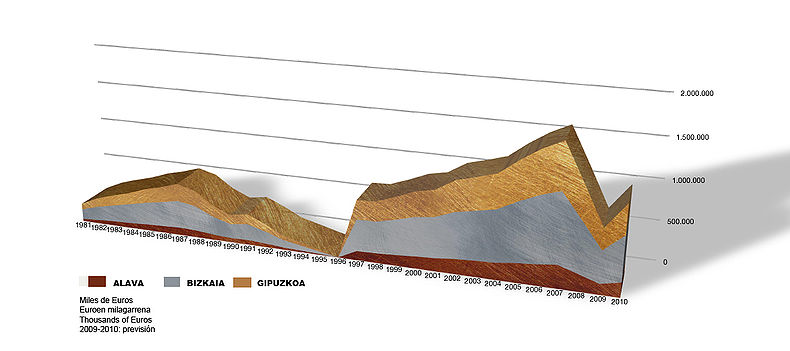

La evolución de los Cupos concertados ha tenido una lógica evolución en la medida en que se han aumentado los tributos concertados y se han reducido las cargas no asumidas.

Cupos concertados con el País Vasco. 1981-2010

Cupos concertados con el País Vasco. 1981-2010

De hecho, en 1996 el cupo descendió a niveles mínimos, por lo que hubo que introducir una reforma en el Concierto Económico para concertar nuevos tributos (hidrocarburos, bebidas alcohólicas) para así aumentarlo.

Como se puede ver, el régimen de Concierto ha experimentado ciertos cambios en su contenido que, en general, le ha conferido una mayor amplitud, aunque por esta mayor amplitud también ha tenido problemas inherentes al desarrollo del marco europeo, algo inédito para sus negociadores iniciales, que ha determinado que recientemente se haya visto, quizás no tanto el régimen en sí mismo como su aplicación concreta por parte de las Diputaciones Forales, sometido a discusiones y pleitos en la justicia.

Los cambios en el acuerdo de 1981 se sucedieron en la medida en que hubo que reformarlo para adaptarlo a nuevas situaciones. Por Ley de 27 de diciembre de 1985 se tuvo que adaptar a la entrada en vigor del IVA, como consecuencia del ingreso de España en la CEE. Luego, mediante Leyes de 2 de junio de 1990, de 27 de diciembre de 1990 y de 28 de diciembre de 1988, se adaptó la ley inicial para acomodarse a disposiciones reguladoras de Haciendas Locales, Tasas y Precios Públicos, dando lugar al Texto actualizado del Concierto de 1 de enero de 1991. Otras reformas tuvieron lugar en 1993 para adaptar el Concierto a los cambios del IVA y de los Impuestos Especiales; en 1997 para la metodología de determinación del Cupo para el quinquenio 1997-2001, y la última de 4 de agosto de 1997 incorporó otros impuestos como los de Hidrocarburos y Tabaco (antes sujetos a Monopolios fiscales y por lo tanto no concertados) o el de Renta de no residente y aumentó la autonomía normativa en el caso de los impuestos directos (I.R.P.F. y Sociedades).

Las Diputaciones Forales recaudan la gran mayoría de los tributos, por lo tanto, dejando aparte los municipales, por lo que han de financiar al Gobierno Vasco. Las relaciones internas se regulan por medio de la Ley de Territorios Históricos (LTH) (Ley 27/1983, de 25 de noviembre, de relaciones entre las instituciones comunes de la Comunidad Autónoma y los Órganos Forales de sus Territorios Históricos). El modelo de cupo con el Estado es mimetizado en su esencia por cuanto en su artículo 16 se alude a que "los Territorios Históricos contribuirán al sostenimiento de todas las cargas generales del País Vasco no asumidas por los mismos, a cuyo fin las Diputacione Forales efectuarán sus aportaciones a la Hacienda General del País Vasco". En su artículo 20 se establece que los ingresos derivados de la gestión del Concierto Económico, una vez descontado el cupo, se distribuirán entre la Hacienda General del País Vasco y las Haciendas Forales, determinándose las aportaciones que estas últimas hayan de hacer a la primera, cuantías fijadas por el Consejo Vasco de Finanzas, formado por seis miembros (tres del Gobierno Vasco y una por cada Diputación). De estas reuniones se han derivado diversas Leyes de aportaciones, la más reciente Ley 2/2007; BOPV nº 70, de 12 de abril y BOPV nº 80, de 26 de abril.[2]

La renovación del Concierto Económico de 2002 y su reforma de 2007

Tras un complicado proceso negociador, abierto en el verano de 2001, y tras una prórroga unilateral del Estado por Ley de 27 de diciembre de 2001 puesto que no hubo acuerdo de la Comisión Mixta de Cupo en su momento, fue el 6 de marzo de 2002 cuando en esta Comisión se alcanzó el acuerdo que se plasmaría en la Ley 12/2002 de 23 de mayo.[3]

Esta Ley, también de artículo único, trajo novedades relevantes en relación con textos anteriores. En la exposición de motivos se insistía el carácter de derecho histórico del Concierto, con una ampliación de la potestad normativa foral y en la necesidad de regular los flujos financieros entre el Estado y la Comunidad Autónoma, pero sobre todo el elemento más importante fue sin duda establecer el Concierto como indefinido. Ya lo había sido en 1886, pero se habían establecido unos plazos de caducidad que habían determinado momentos de fricción en los meses previos a varias renovaciones. Así, el acuerdo es indefinido aunque tiene mecanismos de modificación de común acuerdo en la Comisión Mixta de Concierto Económico (antes de Cupo). Este planeamiento había sido uno de los puntos en que las Diputaciones se habían maantenido firmes desde el comienzo del sistema en la medida en que entedían que lo que variaba era su elemento contingente (los tributos concertados y el cupo) pero no el acuerdo en sí mismo.

En este acuerdo de 2002 se redujeron las competencias tributarias del Estado (derechos de importación o gravámenes de importación en relación con los Impuestos Espaciales y el IVA) reservándose la Alta Inspección (concepto nunca bien aclarado) en la aplicación del Concierto (art. 5). Otra novedad más estructural del propio Concierto es que si en 1981 contenía dos partes, los tributos y el cupo, ahora distingue tres: los tributos, las relaciones financieras (no sólo el cupo) y otra inédita de las Comisiones y Junta Arbitral.

En esta primera parte sobre los tributos (art. 1 a 47), tras unas normas generales, se pasa al detalle, tributo por trituto, de las normativa aplicable y exación de cada uno de ellos: IRPF, Sociedades, Renta de No Residentes, Patrimonio, Sucesiones y Donaciones, IVA, Trasmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre las Primas de Seguro, Impuestos Especiales, sobre Ventas Minoristas de Determinados Hidrocarburos, Juego y Tasas. Los tributos municipales también se contemplan como regulados desde los Territorios Históricos (Bienes, Inmuebles, IAE, Tracción mecánica...).

En el capítulo segundo se trata de las Relaciones financieras, sobre unos principios generales: autonomía fiscal y financiera de las Instituciones del País Vasco y respeto de la solidaridad en los términos prevenidos en la Constitución y el Estatuto, la coordinación y colaboración con el Estado en materia de estabilidad presupuestaria y la adjudicación de la tutela financiera respeto a los Ayuntamientos de las Instituciones del País Vasco, sin que en ningún caso pueda haber un nivel de autonomía inferior. Respecto al cupo mantiene su base: cupo global como contribución a todas las cargas del Estado que no asuma la Comunidad Autónoma del País Vasco, fijado por cinco años con actualizaciones anuales.

En el capítulo tercero se detallan las comisiones que entran en juego en el Concierto. La Comisión Mixta del Concierto Económico, paritaria entre la parte vasca (un representante de cada Diputación y otros tantos del Gobierno Vasco, y la del Estado, con decisiones tomadas por unanimidad. Esta comisión acuerda las modificaciones del Concierto y la metodología del cupo cada quinquenio. A esta comisión se une la Comisión de Coordinación y Evaluación normativa, formada por ocho miembros (mitad del País Vasco –uno por cada Diputación y otro del Gobierno Vasco– y del Estado) y encargada de la adecuación de la normativa tributaria con carácter previo a su publicación. Por último, se organiza una Junta Arbitral, formada por tres miembros nombrados por el Ministro de Hacienda y el Consejero de Hacienda. Esta Junta está formada por expertos de reconocido prestigio, nombrados por seis años, encargados de resolver los conflictos entre las Administraciones.

Tras los primeros cinco años de vigencia fue reformado previo acuerdo de julio de 2007 y aprobado por Ley 28/2007, de 25 de octubre, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco[4]. Además de renovar la Ley Quinquenal del Cupo, las administraciones vasca y española acordaron una fórmula para dar respuesta a las exigencias fiscales de la Comisión Europea, se adaptó el Concierto Económico en materia de estabilidad presupuestaria y acordado la composición de la Junta Arbitral prevista en el Concierto y que hasta ese momento no se había puesto en marcha.

Véase también

Referencias

- Alonso Olea, Eduardo J. (1995). El Concierto Económico (1878-1937). Orígenes y formación de un «Derecho Histórico». Oñati: IVAP. ISBN 8477771367.

- Muguruza Arrese; Atxabal Rada, Javier; Alberto (2006). Recopilación del Concierto Económico Vasco. Legislación, jurisprudencia y bibliografía. Bilbao: Ad Concordiam. ISBN 8461101472.

Enlace externo

Wikisource contiene obras originales de o sobre Concierto económico.Wikisource

Wikisource contiene obras originales de o sobre Concierto económico.Wikisource

Categoría:- Estatuto de autonomía del País Vasco

Wikimedia foundation. 2010.