- Hipótesis de eficiencia de los mercados

-

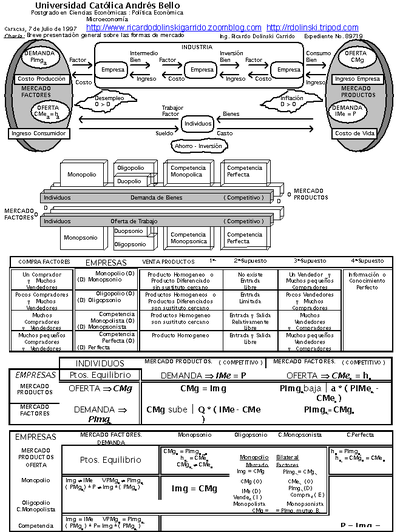

Esquema sobre Formas de Mercados.

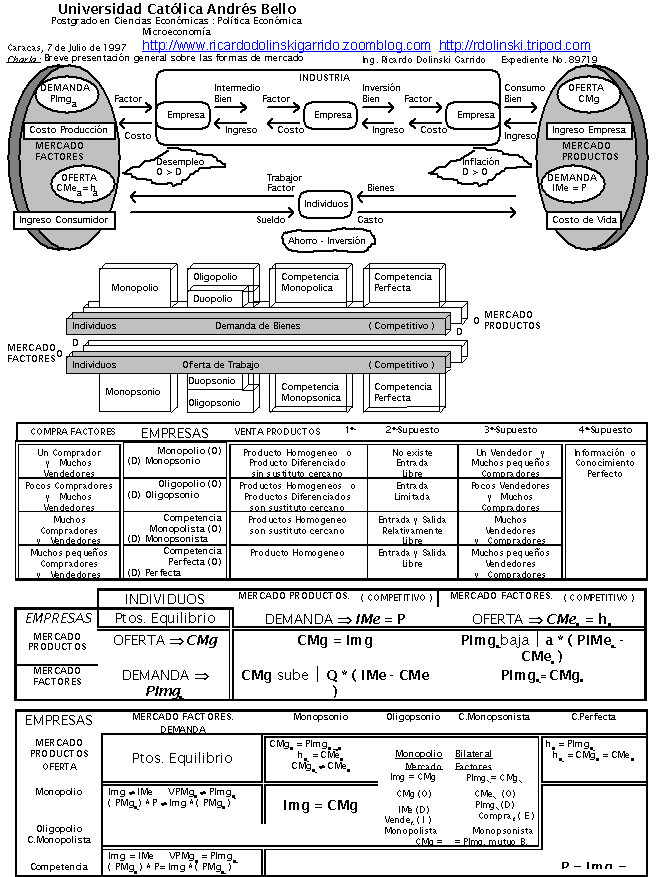

Esquema sobre Formas de Mercados.

En finanzas la hipótesis de eficiencia de los mercados afirma que un mercado de valores es "informacionalmente eficiente" cuando la competencia entre los distintos participantes que intervienen en el mismo, conduce a una situación de equilibrio en la que el precio de mercado de un título constituye una buena estimación de su precio teórico o intrínseco. Expresado de otra forma, los precios de los Título de crédito que se negocian en un mercado financiero eficiente reflejan toda la información existente y se ajustan total y rápidamente a los nuevos datos que puedan surgir.

Si todos los títulos están perfectamente valorados, los inversores obtendrán un rendimiento sobre su inversión que será el apropiado para el nivel de riesgo asumido, sin importar cuáles sean los títulos adquiridos.

Es decir, en un mercado eficiente todos los títulos estarán perfectamente valorados, por lo que no existirán títulos sobre o infravalorados. El precio de los activos negociados en los mercados financieros refleja, en esa situación, toda la información conocida por los miembros del mercado y todas las creencias de los inversores sobre el futuro.

Esta hipótesis implica que no es posible lograr de forma consistente superar los resultados del mercado excepto a través de la suerte o de la información privilegiada y que el tiempo; el dinero y el esfuerzo gastados en el análisis del valor intrínseco de los títulos será inútil. Sugiere también que el flujo futuro de noticias que determinará el precio de las acciones es aleatorio y que no es posible conocerlo por adelantado. La hipótesis de eficiencia de los mercados es una pieza central de la teoría de los mercados eficientes.[1]

Esta teoría no implica que los inversores se comportan racionalmente. La hipótesis permite que algunos inversores sobrerreaccionen ante las noticias y que otros infrarreaccionen. Lo único que exige es que las reacciones de los inversores sean lo suficientemente aleatorias para que no sea posible obtener un beneficio que supere al mercado. Es posible, por lo tanto que el mercado se comporte irracionalmente durante un largo período. Crash, burbujas y depresiones son compatibles con la hipótesis siempre que esta conducta no sea predecible.

Según esta teoría, en cualquier momento hay miles, incluso millones de personas en búsqueda de una pequeña información que les permita pronosticar con precisión los futuros precios de las acciones. Respondiendo a cualquier información que parezca útil, intentan comprar a precios bajos y vender a precios más altos. El resultado es que toda información disponible públicamente, utilizable para pronosticar los precios de las acciones, será tomada en cuenta por aquellos que tienen acceso a la información, conocimiento y capacidad de procesarla sin perder oportunidad de rentabilidad previsible. Debido a que son miles los individuos involucrados, este proceso ocurre con mucha rapidez, de hecho, existe la evidencia que toda la información que llega al mercado es incorporada completamente en los precios de las acciones en menos de un minuto desde su llegada.

Es por esta razón, que los precios de las acciones siguen una trayectoria incierta, es decir, el mejor pronóstico que existe para el precio de mañana es el precio de hoy. Esto es lo que se denomina "Teoría del paseo aleatorio". Lo único que puede predecirse acerca de la magnitud de eventuales cambios en los precios de las acciones, es que los grandes cambios no predecibles son menos frecuentes que los pequeños.

Según la teoría del paseo aleatorio, no existen tendencias predecibles en los precios de las acciones o títulos valores que puedan utilizarse para "enriquecerse rápidamente".

Contenido

Grados de la eficiencias

La hipótesis se presenta en tres formas distintas (forma débil, forma semifuerte y forma fuerte). Cada forma tiene implicaciones distintas para el funcionamiento de los mercados.[1]

Forma débil de la hipótesis de la eficiencia del mercado

La hipótesis débil supone que la cotización de los títulos reflejan la información pasada, obtenida de las series históricas de precios, en consecuencia:

- No es posible hallar estrategias de inversión basadas en precios históricos de las acciones u otros datos financieros históricos para lograr rendimientos que superen a los del mercado, puesto que todos los participantes del mercado sabrán como interpretar las señales que las series históricas de precios pueden mostrar y actuarán en consecuencia.

- La forma débil de la hipótesis implica que el análisis técnico no es útil.

- La mejor predicción para el valor de un activo mañana es utilizar el valor que tuvo hoy. El único factor que afecta a los precios es la llegada a los mercados de noticias desconocidas. Como se supone que las noticias ocurren aleatoriamente, el cambio de los precios también debe ser aleatorio.

Forma semifuerte de la hipótesis de la eficiencia del mercado

La hipótesis en su forma intermedia entiende que un mercado es eficiente cuando los precios reflejan, la información pasada y también toda la información hecha pública acerca de una empresa o de su entorno y que pueda afectar a cada título, tales como los informes de resultados, los anuncios de dividendos, las variaciones del tipo de interés. En este caso:

- Los precios de los activos se ajustan instantáneamente a toda información que se hace pública y no puede lograrse un rendimiento superior al del mercado utilizando dicha información.

- La hipótesis semifuerte implica que las técnicas del análisis fundamental no serán capaces de lograr rendimientos superiores a los del mercado. La única forma de lograr un rendimiento superior al promedio, es a través de la utilización de la información privilegiada.

Forma fuerte de la hipótesis de la eficiencia del mercado

El precio de los activos refleja toda la información y nadie puede obtener un rendimiento superior al del mercado. La información privilegiada parece negar la hipótesis fuerte. Estudios en el mercado de EE. UU. han demostrado que especular utilizando este tipo de información es habitual. No obstante, el seguimiento que los inversores que no poseen dicha información hacen de los que si la poseen reduce el posible beneficio a obtener. El hecho de que algunos fondos de inversión consistentemente superen el rendimiento del mercado no invalida la hipótesis. Los resultados de los fondos siguen una distribución normal con fondos que superan, fondos que igualan y fondos que tienen un resultado inferior al del mercado.

Discusión sobre la validez de la hipótesis

Hay economistas, matemáticos y especuladores que no creen en la hipótesis de la eficiencia de los mercados. Piensa que hay razones poderosas para que existan ineficiencias: la lenta difusión de la información, el poder desigual de los distintos participantes en los mercados y la existencia de inversores profesionales que, al menos aparentemente, logran altos rendimientos.

La hipótesis de los mercados eficientes se desarrolló en los años sesenta. Anteriormente, el punto de vista general opinaba que los mercados eran ineficientes. No obstante Kendall en 1953 sugirió que el precio de las acciones en el mercado británico era aleatorio. Más tarde Brealey y Dryden, además de Cunningham encontraron que la hipotesis débil de la eficienciea de mercados también se cumplía en Reino Unido.

Otros estudios han demostrado que la hipótesis semifuerte también se cumple. Los estudios de Firth desde el año 1976 hasta 1980 en Reino Unido observaron el precio de las acciones desde que se anunciaba una adquisición por otra empresa. Los precios se ajustaban inmediata y correctamente al nivel de precio predicho.

Otros afirman que lo que ocurre es que los profesionales del mercado disponen de información que no llega a los académicos: "Los que saben no hablan y los que hablan no saben". Algunos observadores creen que hay ineficiencias estacionales en los activos o que mediante el análisis de factores es posible hallar acciones que en el largo plazo superan al mercado.

- Joseph Stiglitz, George Akerlof y Michael Spence ganaron el Premio Nobel de Economía por sus investigaciones sobre los mercados con información asimétrica y las inconsistencias, ineficiencias y fallos de los mercados financieros, derivados la existencia de información asimétrica.

Una teoría alternativa: las finanzas conductuales

Los críticos de la hipótesis de eficiencia de los mercados argumentan que hay movimientos del mercado inexplicables siguiendo la hipótesis como el lunes negro de 1987, cuando los precios de las acciones de todo el mundo bajaron con fuerza. No hubo ninguna noticia que justificase un colapso de tal extensión. Se ha intentado explicar el hecho por la influencia de los programas de compra informáticos vendedores o la irracionalidad del comportamiento humano. Las finanzas conductuales tratan de entender dicho comportamiento y existen estrategias de inversión que se basan en dicho enfoque.

Referencias

Véase también

Categorías:- Análisis bursátiles

- Estructura de mercado y formación de precios

Wikimedia foundation. 2010.