- Impuestos pigouvianos

-

Impuestos pigouvianos

Los impuestos pigouvianos son un tipo de impuesto que busca corregir una externalidad negativa.

Este impuesto es llamado impuesto pigouviano, en honor del economista británico Arthur Pigou, quien fue el primero en proponer que se enfrentaran las externalidades de esta manera.

El efecto del impuesto es lograr que el costo marginal privado (lo que le cuesta al productor producir) más el impuesto sea igual al costo marginal social (lo que le cuesta a la sociedad, incluyendo al productor, que produzca)

Este impuesto no genera una pérdida en la eficiencia de los mercados, dado que internaliza los costos de la externalidad a los productores o consumidores, en vez de modificarlos.

Muchos países han adoptado estos impuestos como forma de solucionar los denominados fallos de mercados, como por ejemplo la contaminación, o el problema del tabaco. También existen otros métodos de solución a los fallos de mercados: los bonos y/o permisos transables muchos estados han complementado los impuestos con estos otros métodos.

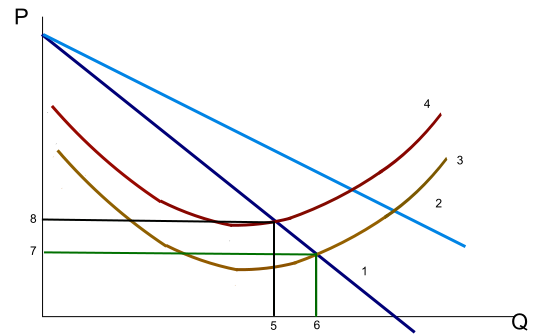

en la imagen anterior se muestra la representación gráfica del efecto de un impuesto pigouviano donde el:

- 1 representa la demanda después de impuesto

- 2 representa la demanda antes de impuesto

- 3 representa al costo privado (oferta)

- 4 representa al costo social (= costo privado + externalidad)(oferta)

- 5 representa la cantidad consumida final

- 6 representa la cantidad consumida sin impuesto

- 7 representa el precio inicial

- 8 representa el precio final

Véase también

Categorías: Impuestos | Derecho tributario

Wikimedia foundation. 2010.