- Zona Única de Pagos en Euros - SEPA

-

Zona Única de Pagos en Euros - SEPA

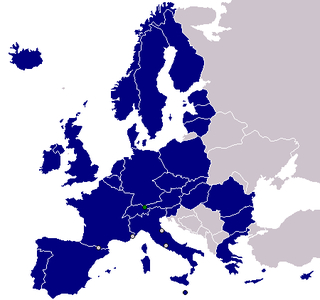

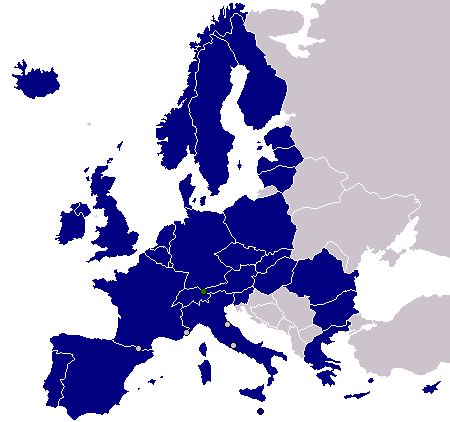

La Zona Única de Pagos en Euros y sus 31 estados miembros

La Zona Única de Pagos en Euros y sus 31 estados miembros

Single Euro Payments Area (SEPA) o, en castellano, Zona Única de Pagos en Euros, es una iniciativa relacionada con las infraestructuras financieras de Europa que implica la creación de una zona para el euro en la cuál todos los pagos electrónicos entre los países participantes pasan a ser considerados domésticos, eliminándose las diferencias entre pagos nacionales y pagos trasfronterizos intra-Europeos. El proyecto tiene como objetivo incrementar la eficiencia del sistema de pagos europeo y convertir la pluralidad de mercados nacionales de pagos en euros en un único mercado interior: SEPA permitirá realizar pagos electrónicos en euros entre cualesquiera residentes en el área, empleando una única cuenta bancaria y un sólo conjunto de instrumentos financieros.[1]

La SEPA supondrá un nuevo panorama europeo de pagos al por menor caracterizado por un mayor grado de integración. Ello implicará que las operaciones en euros quedarán sujetas a un conjunto uniforme de estándares, reglas y condiciones y que las mismas podrán, en consecuencia, ser procesadas con la misma facilidad, rapidez, seguridad y eficiencia con que lo son actualmente dentro de los mercados nacionales.Con la creación de la SEPA no sólo se pretende mejorar la eficiencia de los procesos de ejecución de pagos entre los distintos países del área del euro, sino que, a su vez, se persigue desarrollar una serie de instrumentos, estándares, procedimientos e infraestructuras comunes para todos. Esa mayor armonización hará que ya no existan diferencias entre los pagos nacionales y transfronterizos, y reportará considerables beneficios para la economía y la sociedad en su conjunto, en línea con los objetivos políticos fijados en el Plan de Acción para los Servicios Financieros de la Agenda de Lisboa de 2000.

Contenido

General

Se han determinado dos fechas fundamentales para el establecimiento de SEPA:

- Pan-European payment instruments for credit transfers, direct debits and debit cards, will be available from January 2008, in addition to national ones

- At the end of 2010, all present national payment infrastructures and payment processors should be in full competition to increase efficiency through consolidation and economies of scale.

For direct debits, the first milestone has been missed due to delay in the implementation of enabling legislation, the Payment Services Directive (PSD), in the European Parliament. Direct debits will not be available until 2009. This will put severe pressure on the second milestone.[2]

The European Commission has established the legal foundation through the Services Directive (PSD). The commercial and technical frameworks for payment instruments are being developed by the European Payments Council (EPC), made up of European banks, and are mostly finalised as of July 2007. The EPC is committed to delivering three pan-European payment instruments:

- For credit transfers: SCT - SEPA Credit Transfer

- For direct debits: SDD – SEPA Direct Debit

- For cards: SEPA Cards Framework

To provide end-to-end straight through processing (STP) for SEPA-Clearing the EPC committed to delivering Technical Validation Subsets of ISO 20022. Whereas Bank to Bank messages (pacs) are mandatory for use, Customer to Bank message types (pain) are not; they are strongly recommended however. Because there was tolerance left for interpretation, it is expected that several pain-specifications will be published across SEPA-countries.

The Euro Banking Association (EBA) has introduced a Pan-European Automated Clearing House (PE-ACH), via its EBA CLEARING subsidiary. It provides a clearing and settlement mechanism needed for banks to exchange SEPA credit transfers and direct debits. Both services were implemented in time for the launch of SEPA in January 2008. Other organisations, such as existing national payment processors, have also announced their intentions to clear and settle SEPA payment instruments.

Businesses, merchants, consumers and governments are also interested in the development of SEPA; the European Associations of Corporate Treasurers (EACT), TWIST, the European Central Bank, the European Commission, the European Payments Council, the European Automated Clearing House Association (EACHA), payments processors and pan-European banking associations (European Banking Federation, EBF; European Association of Co-operative Banks, EACB; European Savings Banks Group, ESBG) are playing an active role in defining the services which SEPA will deliver.

SEPA impacts all banks operating in 31 countries — the 27 EU member states, the three other European Economic Area countries (Liechtenstein, Islandia and Noruega) and Suiza. Its delivery is planned for January 2008, when banks will start migrating customers over to the new payment instruments. By 2010, the majority should be on the SEPA framework. As a result, banks throughout the SEPA area (not just the Eurozone) will need to invest heavily in technology with the capacity to support SEPA payment instruments.

It should be noted that of the European microstates, the Vaticano, San Marino and Mónaco will all be part of SEPA, whereas Andorra will not, despite its de facto adoption of the euro as its currency.

The introduction of SEPA will increase the intensity of competition amongst banks and corporates for customers across borders within Europe. It also provides a business opportunity for a range of other organisations, including payment processors such as VocaLink and Equens and SIA-SSB, to help banks reduce costs and develop new payment services.

Multi-national businesses and banks have the opportunity to consolidate their payments processing onto common platforms across the Eurozone. They will benefit from substantial efficiencies by choosing among competing suppliers offering a range of solutions and operating across borders.

For consumers, SEPA could mean cheaper, more efficient and faster payments transfer when moving Euro from one Eurozone country to another.

Principales Objetivos

La normalización de los pagos en euros: los límites de tiempo igual, la igualdad de los niveles de fraude, los procesos de igualdad , all-electronically processing (STP Straight Through Processing), no differences between national and international payments in the SEPA area; strengthening trust and reliability on a pan-European basis.

Competition in respect to higher number of competitors, fewer niches or special fields or incompatibilities through standardization.

Reduction of costs of electronic money and of payment transactions through competition at the side of payment providers and banks – both are considered as the biggest losers of the SEPA standardization process [40.000.000.000 € p.a.]).

Reduction of cash money through reduction of costs of electronic money. Increasing ratio of electronic money flow through reduction of cash money.

Increasing surveillance of (electronic) money flow particularly officially regarding money laundering and terrorism funding (unofficially also for surveillance of illicit work [10-30% of GDP's], OC (Organized Crime) and taxes).

Fechas clave

1957 Tratado de Roma crea la Comunidad Europea 1992 Tratado de Maastricht creación del euro 1999 Introducción del euro como moneda electrónica, incluida la introducción del sistema RTGS TARGET para las transferencias de alto valor 2000 Agenda de Lisboa. En la reunión se crea un Plan Europeo de Acción sobre Servicios Financieros 2001 EC Regulation 2560/2001 harmonises fees for cross-border and domestic euro transactions 2002 Introducción de billetes y monedas de euro 2003 First pan-European ACH (PE-ACH) goes live. EC Regulation 2560/2001 comes into force for euro transactions up to 12.500€ 2006 Reglamento CE 2560 aumenta las operaciones en euros hasta 50.000 € 2008 Los instrumentos de pago pan-europeos de la SEPA se pondrán en funcionamiento en paralelo a los instrumentos nacionales el 28 de enero.[3] 2009 PSD - Directiva sobre servicios de pago (PSD) se aplicará en las legislaciones nacionales en noviembre 2010 Los pagos SEPA se convertirán en la forma dominante de pagos electrónicos 2011 El SEPA reemplazará todos los sistemas de pagos nacionales en la eurozona Referencias

- ↑ «Solution: SEPA, the single euro payments area». European Central Bank. Consultado el 2008-01-28.

- ↑ EU Press Release on implementation of PSD

- ↑ EurActiv.com - Single Euro Payments Area kicks in | EU - European Information on Financial Services

Enlaces externos

- Plan Español de Migración a SEPA

- Enlaces sobre SEPA en el Banco Central Europeo (en inglés)

- Consejo de Pagos Europeo (EPC) (en inglés)

- Situación actual de la banca europea ante la entrada en vigor de SEPA (Revista de Finanzas y Banca)

- Ya ha llegado SEPA (Revista de Finanzas y Banca)

Categoría: Euro

Wikimedia foundation. 2010.