- Contraloría General de la República de Chile

-

Contraloría General de la República

Contraloría General de la República

La Contraloría General de la República es un organismo autónomo del Estado, de rango constitucional, encargado de:

- Ejercer el control de legalidad de los actos de la Administración Pública, esto lo hace

- - Tomando razón de los decretos y resoluciones, representándolos cuando adolezcan de ilegalidad

- - Tomando razón de los Decretos con Fuerza de Ley, representándolos cuando excedan o contravengan la ley delegatoria o sean contrarios a la Constitución Política de la República.

-

- La toma de razón es el acto jurídico administrativo por el cual la Contraloría General de la República señala que el decreto o resolución se encuentra conforme a la Constitución y a las leyes y la representación que el decreto o resolución contiene o no algún vicio de inconstitucionalidad o de legalidad (similar a un protesto).

- Fiscalizar el ingreso y la inversion de los fondos fiscales, municipales y de los demás organismos y servicios que determinen las leyes.

- Examinar y juzgar las cuentas de las personas que tengan a su cargo bienes fiscales, municipales y de los demás organismos y servicios que determinen las leyes.

- Llevar la contabilidad general de la Nación

- Desempeñar las demás funciones encomendadas por la Ley Orgánica Constitucional de la Contraloría General de la República.

Contenido

Historia

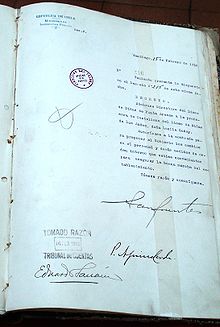

Decreto del Ministerio de Justicia e Instrucción Pública de 1918 que designa a Gabriela Mistral (Lucila Godoy) como directora del Liceo de Niñas de Punta Arenas. En la parte inferior aparece la signatura de toma de razón emitida por el entonces Tribunal de Cuentas. Colección del Archivo Nacional de Chile..

Decreto del Ministerio de Justicia e Instrucción Pública de 1918 que designa a Gabriela Mistral (Lucila Godoy) como directora del Liceo de Niñas de Punta Arenas. En la parte inferior aparece la signatura de toma de razón emitida por el entonces Tribunal de Cuentas. Colección del Archivo Nacional de Chile..La Contraloría General de la República nace en 1927 siendo Presidente de la República don Carlos Ibañez del Campo como resultado de la llamada "Misión Kemmerer" grupo de expertos estadounidenses en finanzas comandados por Edwin Walter Kemmerer profesor de Economía de la Universidad de Princeton. En 1943, una reforma constitucional le otorga su actual rango constitucional.

No resulta posible el análisis del caso chileno en materia del organismo superior de control sin considerar antecedentes históricos que, de una u otra manera explican el proceso de gestación de la Contraloría General de la República. En efecto, esta evolución se inicia en el primer Cabildo de la ciudad de Santiago con el nombramiento, en 1541, de cuatro oficiales encargados de velar por el correcto uso de las Cajas Reales, entre éstos, el Veedor, encargado del control de las finanzas del monarca. Estas funciones, junto con otras, se radican en 1567 en la Real Audiencia, institución que, aparte de actuar como Tribunal Supremo de Justicia, desempeña labores relacionadas con el control de la administración financiera y del comportamiento de los agentes estatales, sirviendo, de alguna manera, como garantía del ejercicio regular de las atribuciones gubernativas. A mediados del Siglo XVIII, la Real Audiencia pierde importancia, asumiendo sus atribuciones la denominada Contaduría Mayor de Cuentas del Reino de Chile, dotada de facultades fiscalizadoras, consultivas y normativas. Esta es el antecedente inmediato de las instituciones posteriores de la República, en que tales labores son distribuidas entre la Contaduría Mayor del Estado y el Tribunal de Cuentas. En la Contaduría Mayor, por Ordenanza de 1839, se radica una función que luego pasaría al Tribunal y más tarde a la Contraloría General: revisar preventivamente, "tomando razón" de los actos de la Administración del Estado que comprometen a la Hacienda Pública, cuyo ejercicio permite al entonces Contador Mayor representar al Presidente de la República la inconstitucionalidad o ilegalidad de las correspondientes medidas, sin perjuicio de que éste pudiera insistir en su tramitación, lo que dio origen a los "decretos de insistencia". A la Contaduría Mayor toca también efectuar los exámenes de cuentas.

En el año 1869, se crea la Dirección General de Contabilidad, organismo encargado de llevar la contabilidad pública. Por su parte, en 1888 se establece una nueva Ley que crea el Tribunal de Cuentas, sucediendo a la Contaduría. Este tribunal se dividía en dos organizaciones internas, la primera encargada de examinar las cuentas, y la segunda (Corte de Cuentas), de juzgarlas. Esta entidad tenía importantes atribuciones, debiendo destacarse la de supervigilancia de las oficinas fiscales y la de informar al Parlamento sobre la legalidad de la Cuenta de Inversión, que debía presentar anualmente el Poder Ejecutivo.

En el año 1925, la denominada Misión Kemmerer, contratada por el Gobierno de Chile, propuso, entre otros proyectos, la creación de la Contraloría General de la República, a partir de "la supresión de la Dirección General de Contabilidad, del Tribunal de Cuentas, de la Dirección General de Estadística y de la Inspección General de Bienes de la Nación", lo que fue sometido al análisis y dictamen de una comisión revisora presidida por el Superintendente de Bancos, Julio Philippi, que le formuló indicaciones tendientes a armonizar sus ideas matrices e innovaciones con la legalidad y las prácticas administrativas del país. Así, fruto de un proceso en que se aprovecha la tradición nacional, materializada hasta esa fecha en la Dirección General de Contabilidad y el Tribunal de Cuentas, se crea la nueva entidad fiscalizadora, en virtud del decreto con fuerza de ley Nº 400-Bis, de 26 de marzo de 1927. En el año 1943, se otorga rango constitucional al organismo contralor y en 1953, se aprueba su ley orgánica de la entidad, cuyo texto refundido, coordinado y sistematizado fue aprobado en el año 1964, la cual ha experimentado numerosas modificaciones expresas y tácitas

Estructura y organización

Placa ubicada en la entrada de la Contraloría General de la República.

Placa ubicada en la entrada de la Contraloría General de la República.La autoridad superior de la Contraloría General de la República es el Contralor General de la República, quien es designado por el Presidente de la República, con acuerdo del Senado, debe tener a lo menos 10 años el título de abogado, haber cumplido 40 años de edad, ser ciudadano con derecho a sufragio, dura 8 años en el cargo y no puede ser designado para el periodo siguiente, además, cesa en su cargo a los 75 años de edad. Quien reemplaza al Contralor es el Subcontralor General de la República, también abogado, siendo subrogado por el solo ministerio de la ley.

Contralores Generales han sido:

- Pablo Ramírez Rodríguez (marzo de 1927 - julio de 1927)

- Kenneth Page Oxley (julio de 1927 - diciembre de 1927)

- Rodolfo Jaramillo Bruce (enero de 1928 - enero de 1929)

- Edecio Torreblanca White (enero de 1929 - noviembre de 1929)

- Miguel Solar Formas (noviembre de 1929 - febrero de 1932)

- Gustavo Ibáñez Rondizzoni (febrero de 1932 - diciembre de 1938)

- Agustín Vigorena Rivera (enero de 1939 - diciembre de 1945)

- Humberto Mewes Bruna (febrero de 1946 - junio de 1952)

- Enrique Bahamonde Ruiz (septiembre de 1952 - mayo de 1959)

- Enrique Silva Cimma (mayo de 1959 - enero de 1967)

- Héctor Humeres Magnan (agosto de 1967 - diciembre de 1977)

- Sergio Fernández Fernández (diciembre de 1977 - abril de 1978)

- Osvaldo Iturriaga Ruiz (abril de 1978 - 1997)

- Arturo Aylwin Azócar (1997 - agosto de 2002)

- Gustavo Sciolla Avendaño (agosto de 2002 - 2006)

- Ramiro Mendoza Zúñiga (abril de 2007 a la fecha)

La Contraloría General de la República se organiza a través de divisiones y estas, a saber son:

- División Jurídica: Es la encargada de informar de la legalidad o constitucionalidad de los Decretos Supremos y de las resoluciones que expidan los jefes de servicio, entre otras. Se divide en:

-

-

- - Comité de Estatutos

- - Comité de Trabajo y Seguridad Social

- - Comité de Remuneraciones

- - Comité de Empresas

- - Comité de Fuerzas Armadas

-

- División de Toma de Razón y Registro: Es la encargada de llevar el control jurídico previo y posterior de Decretos y Resoluciones, fiscaliza las normas relativas a personal dando cumplimiento al Estatuto Administrativo (Ley 18.834) y a las disposiciones relativas al personal de las Fuerzas Armadas y Carabineros de Chile, Municipalidades y funcionarios profesionales.

- División de Auditoría Administrativa: Es la encargada de inspeccionar a posteriori, resguardando el principio de legalidad y la integridad del patrimonio público. Se divide en:

-

-

- - Asesoría Jurídica

- - Asesoría Técnica

-

- División de Contabilidad: Es la encargada de llevar la contabilidad general de la nación, se dvide en:

-

- - Función normativa: establece el sistema de contabilidad gubernamental.

- - Función operativa: recibe, registra y transmite los datos.

- - Función informativa: informa de la gestión financiera de la administración del Estado.

- División de Infraestructura y Regulación

- División de Municipalidades: Es la encargada de dar cumplimiento a la Ley Orgánica Constitucional de Municipalidades, el estatuto de funcionarios municipales, el estatuto docente y la ley de construcciones y urbanismo, además de tomar razón a posteriori de las materias relativas a personal. Se divide en:

-

-

- - Departamento legal

- - Departamento de registro de información

- - Departamento de controles externos

-

- División de Coordinación e Información Jurídica: Es la encargada de llevar el registro de Leyes, Reglamentos, Decretos, Autos Acordados de la Corte Suprema, etc.

Bibliografía

- Contraloría General de la República. s.f. Cincuentenario 1927-1977. Impreso y Encuadernación Real.

- Departamento de Estudios Financieros del Ministerio de Hacienda. 1958. Manual de Organización del Gobierno de Chile. Santiago de Chile. Talleres Gráficos La Nación S.A.

Enlaces externos

Categorías:- Estado de Chile

- Organismos autónomos del Estado de Chile

- Derecho administrativo de Chile

- Contralorías Generales de la República

- Entidades fiscalizadoras superiores

Wikimedia foundation. 2010.