- Nueva Economía Keynesiana

-

La Nueva economía keynesiana o Nuevo keynesianismo es una escuela del pensamiento económico que busca proveer fundaciones microeconómicas a la economía keynesiana. Se desarrolló como respuestas a las críticas a la macroeconomía keynesiana realizada por los seguidores de la llamada Nueva Macroeconomía Clásica.[1]

De acuerdo con David Colander, para el nuevo keynesianismo la preocupación neoclásica y neokeynesiana con flexibilidad de precios y salarios es irrelevante. En su lugar, se concentra en fallas de coordinación institucional o sistemática, macroexternalidades[2] e interdependencia de los factores y elementos económicos, lo que lleva al reconocimiento de múltiples puntos de equilibrio económico, todo lo cual cambia la naturaleza del debate macroeconómico.[3]

De acuerdo a los proponentes originales del término - Mankiw y Romer[4] - el Nuevo Keynesianismo se caracteriza por dos conceptos centrales: La aproximación no acepta la dicotomía clásica[5] y la aproximación asume que fallos de mercado son cruciales para comprender fluctuaciones en el mismo[6]

Al igual que el nuevo clasicismo, asume que tanto los hogares como las empresas se comportan de acuerdo a la teoría de las expectativas racionales (de Muth y Lucas), pero el análisis nuevo keynesiano asume que las fallas de mercado existen y tienen consecuencias reales. Entre esas fallas esta la pegosidad, inercia o rigidez de tanto precios como salarios. En otras palabras, que ni precios ni salarios responden inmediatamente a cambios en el mercado.

Esa pegosidad de precios y salarios y las otras fallas presentes en el modelo implican que la economía puede fallar en obtener pleno empleo. Consecuentemente -se alega- la implementación de políticas de estabilización por parte de los gobiernos y bancos centrales - políticas fiscales y políticas monetarias- llevara a resultados macroeconómicos mas eficientes de acuerdo a Pareto que políticas del laissez faire.

Orígenes

Desarrollo temprano

A partir del auge de las teorías keynesianas en la primera mitad del siglo XX se propusieron una variedad de teorías macroeconómicas que buscaban modificar esa propuesta.[7] Entre las más conocida y exitosa se encuentra la conocida como la síntesis neoclásica, término introducido por Paul Samuelson para referirse al proyecto de integrar las visiones neoclásicas con la keynesianas. Una tesis central de esa síntesis es que uno de los objetivos principales tanto de los gobiernos como de los bancos centrales es la obtención y mantenimiento del pleno empleo, a fin de asegurar que la noción neoclásica de la escasez de recursos tenga validez práctica.

Consecuentemente los partidarios de la síntesis esperaban que la implementación correcta de medidas monetarias y fiscales lograrían no solo ese empleo pleno sino también aseguraría una expansión del sistema que implicaría la reproducción de un equilibrio competitivo a largo plazo.

Posteriormente, a partir de la década del 70 del siglo XX Robert Lucas y otros criticaron tal propuesta -desde la perspectiva de la Teoría de las expectativas racionales- en dos líneas de ataque principales; A) que los actores económicos tomarían en cuenta las acciones de las autoridades fiscales y monetarias, lo que las haría impotentes y B) que las expectaciones racionales por si mismas pueden llevar a una situación en la cual los mercados se vacían y se obtiene pleno empleo con equilibrio de largo plazo. Esta visión llego a llamarse Nuevo clasicismo.[8]

Aun con anterioridad economistas tales como Franco Modigliani y James Tobin, etc -los llamados neokeynesianos- habían puesto énfasis en las fundaciones microeconómicas de procesos tales como el consumo y la inversión.

Derivando inspiración de esa perspectiva, autores tales como John B. Taylor, Gregory Mankiw, Paul Krugman, David Romer, Olivier Blanchard, Nobuhiro Kiyotaki, y Michael Woodford, buscaron mostrar que factores microeconómicos pueden tener efectos al nivel macroeconómico. Específicamente, que la rigidez o inercia de sueldos y precios dificulta ese vaciamiento de mercados, y consecuentemente, impide la implementación de un equilibrio de largo plazo. Esta aproximación ha llegado a ser llamada "Nuevo keynesianismo".

Mientras los nuevos clásicos sugieren que los ajustes de precios y salarios pueden obtener una situación de pleno empleo estable en el corto plazo, los nuevos keynesianos sugieren que ese equilibrio solo es obtenible -dado la pegosidad de sueldos y precios- en el largo plazo y a través de la acción de autoridades fiscales y monetarias. La percepción nuevo keynesiana del largo plazo es que puede ser un periodo realmente largo, quizás inalcanzable en la practica (en la medida que fluctuaciones previas modificaran continuamente la situación) (ver mas abajo)

Esa intervención estatal se basa en la percepción keynesiana de la necesidad de coordinar los diferentes elementos de la política macroeconómica.[9] Nuevos keynesianos enfatizan esa necesidad, especialmente en el contexto de la crisis del 2008, a nivel internacional a fin mantener un sistema de comercio abierto. Esto se ha reflejado en las posiciones de economistas del FMI y del Banco Internacional de Desarrollo.[10]

Desarrollo de ideas básicas

De acuerdo a Mankiw[11] el desacuerdo primario entre los Nuevos clásicos y los nuevo keynesianos es acerca de la rapidez con la cual los precios y salarios se ajustan a cambios de mercado. Los economistas nuevo clásicos construyen sus modelos en la asunción que esos salarios y precios son flexibles -es decir, responden rápidamente- y consideran que esa flexibilidad contribuye a un equilibrio entre la oferta y la demanda que limpia el mercado. Los nuevo keynesianos creen que esos modelos no pueden explicar algunos problemas de corto plazo[12] y -a fin de explicar esos problemas- postulan modelos que contienen rigideces o pegosidades de precios y salarios. Los modelos nuevo keynesianos dependen sobre esa pegosidad y otros factores microeconómicos para explicar desempleo involuntario y el porque las políticas monetarias tienen influencia en la actividad económica.

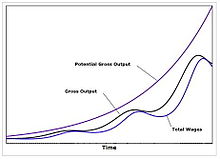

Ilustracion de demanda (linea roja) y oferta “con inercia”

Ilustracion de demanda (linea roja) y oferta “con inercia”

Por ejemplo, una tradición económica de largo plazo enfatiza que la política monetaria puede afectar el empleo y producción en el corto plazo debido a que los precios responden lentamente a cambios en la oferta de dinero. De acuerdo con esta percepción, si la oferta decae (o tasa de interés bancario incrementa) los individuos gastan menos y la demanda decae. Pero, dado que tanto los salarios como los precios son inflexibles -no decaen inmediatamente- ese menor gasto produce una disminución en la producción y una caída en los niveles de empleos. Los economistas nuevo clásicos critican esta percepción porque carece de un modelo teórico coherente, especialmente una que permita explorar y explicar esa inercia de precios. Los nuevo keynesianos tratan de remediar esa situación.[13]

La exploración de esas percepciones por los keynesianos comenzó en la década de los 80 del siglo XX. En 1991 Mankiw y Romer publicaron una obra -llamada "Nueva Economía Keynesiana"[14] - en dos volúmenes que aglutinan contribuciones significantes a la percepción delineada. La mayoría de esos trabajos se concentraba en explorar el como algún factor microeconómico puede producir efectos macroeconómicos keynesianos mas que en tratar de construir un modelo general.

Por ejemplo Mankiw estudia los efectos de los llamados Costos de menú -costos asociados con cambios necesarios cuando hay nuevos precios, por ejemplo, imprimir y distribuir nuevamente el catalogo, etc-. Esos costos, a pesar que parecen pequeños en cada oportunidad, pueden amplificar problemas de corto plazo. Adicionalmente -sugiere Mankiw- una firma que baje sus precios esta efectivamente incrementando los fondos disponibles de sus clientes, fondos que no serán necesariamente gastados en comprar de esa firma. En otras palabras, la empresa asume un costo y riesgo que reduce el incentivo a responder al cambio.[15]

Posteriormente, macroeconomistas comenzaron a construir modelo de un Equilibrio general dinámico estocástico (EDGE) con aspectos keynesianos. La metodología para construir esos modelos fue examinada -en 2003- por Woodford en su Interest and Prices: Foundations of a Theory of Monetary Policy.[16]

A partir de esa fecha se han empezado a proponer y evaluar modelos cuantitativos de ese tipo[17] [18] modelos que están siendo utilizados para proponer y analizar políticas monetaria y fiscales.[19] [20] [21]

Microfundaciones de la pegosidad, inercia o rigidez de precios y salarios

El estudio del problema de las rigideces nominales que afectan tanto precios como salarios es central para el nuevo keynesianismo. Ese problema puede ser descrito simplemente como el problema de porque los precios y salarios no se ajustan tan rápidamente como la teoría sugiere deberían a cambios en la economía. Por ejemplo, en una situación -de crisis o no- que produzca una baja en la demanda, porque los precios no decaen en la forma predicha por los modelos?.

Romer[22] define esa rigidez real como la tendencia de los productores a no efectuar cambios de precios que no reflejen un cambio en producción.

Fuentes de rigidez incluyen:

- Incrementos en el retorno a escala, que implican que una empresa puede mantener precios y vender menos pero mantener o incrementar su ganancia. (este factor es de particular importancia en mercados reales o de competencia no perfecta.[23] )

- Escalonamiento de fijación de precios: no todas las empresas fijan sus precios al mismo tiempo. En la practica, los precios son anunciados en forma escalonada. Esto complica el proceso debido a que muchas empresas -que toman en consideración para fijar los de ellos el precio fijado por los competidores- esperan antes de introducir modificaciones. Esto hace que los precios se ajusten mas lentamente que lo que la teoría clásica sugiere.[24]

- Efectos de los balances de cuentas. Una caída en los precios puede afectar no solo el valor nominal de una empresa sino aumentar el valor de la deuda y así transformar una empresa exitosa en una en dificultades.[25]

- Contratos implícitos, que implican costos considerables -ya sea monetarios o de reputación- si se ven vistos como no cumplidos. Esta visión se puede trazar al fundador de la escuela institucionalista norteamericana Thorstein Veblen de acuerdo a quien el capital de una empresa moderna incluye no solo elementos materiales sino también aspectos intangibles -medido en el buen nombre o reputación de la empresa.[26] En esa situación, las empresas temen perder "presencia en el mercado" si alteran los precios.[27]

- Variaciones cíclicas en las tasas de ganancia, que implican que los precios tienden a cambiar en "saltos discretos" mas que en forma continua.[28]

- Externalidades. Se puede mostrar que la posible perdida a una empresa si no reduce sus precios dada una reducción de la demanda son mínimas a menos que otras empresas reduzcan los de ellos. En una situación real eso introduce un factor de "espera a ver lo que otros hacen" en relación a modificar precios.[29]

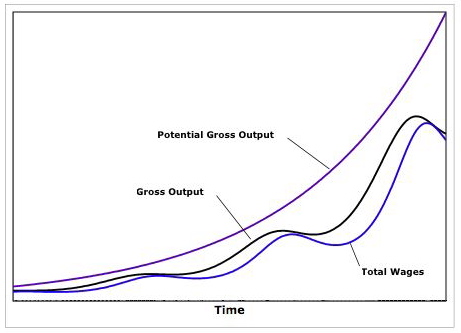

Ejemplo de producto potencial y real con efecto de inercia en salarios (linea azul)

Ejemplo de producto potencial y real con efecto de inercia en salarios (linea azul)En lo referente a salarios:

- Cambios en la oferta de trabajo. Por ejemplo, cambios de largo plazo o estructurales. Ya Alfred Marshall postulo que los salarios corresponden a diferentes tipos de mercado de trabajo: puede que haya desempleo entre trabajadores de la construcción, pero carencia de trabajadores capaces de usar computadores, lo que implica que los salarios de los últimos serán relativamente altos. En general, de acuerdo a Woodford (op. cit) la segmentación del mercado de trabajo implica que la expansión o contracción de una empresa no lleva necesariamente a fluctuaciones similares de la ganancia o salarios en otras. Adicionalmente hay un deseo por parte de las empresas a reducir los gastos de contratación y entrenamiento de nuevos trabajadores (gastos especialmente relevantes en trabajadores de "cuello blanco" y personal técnico).

- Salarios de eficiencia: Estos salarios son vistos como esenciales para inducir el máximo de eficiencia, -medido en productividad- Incluso donde es posible reducir los salarios la consecuencia podría ser -si la percepción es correcta- reducir la eficiencia y consecuentemente la ganancia de la empresa.

- Problemas de Selección adversa. De acuerdo a algunos estudios[30] este es el mayor deterrente a reducciones salariales: las empresas temen que tales reducciones llevaran a sus mejores trabajadores a abandonarlas y a desmotivacion de los trabajadores que se queden, con una consecuentes caída en la productividad. Adicionalmente, hay una conveniencia obvia para las empresas en retener empleados que poseen conocimiento y experiencia que es de utilidad no solo a la empresa sino también a competidores.

Competición monopolística

Precios en monopolio y competencia perfecta

Precios en monopolio y competencia perfectaAdemás de las inelasticidades de los precios, otra falla de mercado incorporada en los modelos del Nuevo keynesianismo es la Competencia monopolística.[31] Adicionalmente, muchos -siguiendo a Robinson (op. cit) consideran que en condiciones reales de competencia oligopolistica las empresas fijan precios sin consideración directa de lo que ellos consideran fluctuaciones temporales.[32]

De hecho, sin tal competición no tendría sentido hablar de la rigidez de precios, dado que un sistema de competencia perfecta cualquier firma con un precio superior a otras no vendería nada y, conversamente, cualquier firma con un precio inferior a otras tendría que vender mas que lo que produce. Pero en una situación de competencia imperfecta la evolución del mercado no lleva necesariamente a una reducción de la tasa de ganancia (como postula la visión clásica). Conversamente, una decadencia en la tasa de ganancia de una empresa o sector económico no implica necesariamente la decadencia en otros sectores, lo que a su ves sugiere los precios y/o salarios no necesariamente decaen.

Consecuentemente, los modelos del nuevo keynesianismo asumen que las empresas utilizan su poder sobre el mercado a fin de mantener sus precios por sobre el coste marginal,[33] de tal manera que incluso si fallan en fijar los precios óptimamente mantendrán sus ganancias. Muchos estudios macroeconómicos han establecido medidas y estudiado el grado de poder de las empresas sobre el mercado, de tal manera que esta información se puede obtener y utilizar en los modelos nuevo keynesianos.

Otros factores microeconómicos de interés al nuevo keynesianismo

Incluyen:

- Fallas de coordinación. Con pocas excepciones, tanto los precios como los salarios son fijados a través de una economía sin coordinación entre si. Como se ha notado, esto por un lado origina una inercia en esos precios y salarios. Adicional -o alternativamente- da origen a precios y salarios que pueden estar fuera de la variación normal. Esto a su ves puede generar a una recesión.[36] Adicionalmente, puede ocasionar una variedad de multiplicadores de demanda agregada y posiblemente producir una multiplicidad de puntos de equilibrios.[37]

- fallas de mercado causadas por problemas de información asimétrica que terminan en un equilibrio con desempleo[38] y desempleo causado por fricciones compensatorias.[39]

A partir de la introducción de los problemas de información, se ha avanzado a proponer un nueva consideración:

Pegosidad o rigidez de información

De acuerdo a Minkow y Reis[40] asumiendo que la información posee rigidez -es decir, no todos la acceden al mismo tiempo- permite explicar una variedad de problemas relacionados con el ajuste de precios. Modelos que asumen esa rigidez de información muestran las siguientes características: 1ro: la deflación es siempre recesionaria. 2ndo: Choques monetarios tienen un efecto retardado sobre la inflación. 3ro: Cambios en la inflación están positivamente relacionados con el nivel de la actividad económica general.[41]

Lo anterior se puede expresar, mas formalmente, de la siguiente manera: una economía real se comporta -dado la inercia de precios y salarios, etc- como si la información tuviera inercia o velocidad limitada.

Esta nueva consideración ha dado origen a algunos modelos híbridos[42] [43] [44] pero también a un debate acerca de cual aproximación es mas efectiva o apropiada[45] [46] [47]

EDGEs del Nuevo Keynesianismo

Siguiendo el trabajo -esbozado mas arriba- de exploración de los factores microeconómicos que podrían producir efectos macroeconómicos keynesianos que los pioneros efectuaron, los economistas empezaron a proponer modelos generales. Esos modelos describen los problemas y decisiones que confrontan tanto hogares como empresas monopolísticas, gobiernos, autoridades monetarias y otros agentes económicos.

Por ejemplo, empresas monopolísticas confrontan problemas con precios y salarios que muestran por lo menos alguna rigidez, de tal forma que cada ves que ajustan sus precios y/o salarios, deben considerar que esos niveles tenderán a perdurar mas halla de lo que la empresa podría considerar conveniente.

Desde otro punto de vista, la demanda agregada depende de la relación salario - precios. En una economía compleja extensa, es posible sugerir que la rigidez de ambos factores será mayor que en sistemas simples o menores. Eso sugiere que crecientemente la expansión industrial depende de factores tecnológicos.

Dado que, a nivel macroeconómico, los modelos del comportamiento se derivan de la interacción de todos esos factores a través del tiempo, esos modelos son necesariamente dinámicos. Además deben incorporar la situación del sistema económico particular bajo estudio. Todo eso es explorado por Woodford - op. ct.

Implicaciones políticas

Tanto los economista nuevo keynesianos como los neoclásicos están de acuerdo que, en el largo plazo, la dicotomía neoclásica[48] tiene validez: cambios en la oferta de dinero (cantidad de circulante) son financieramente neutrales.[49] En otras palabras, el dinero es percibido como primariamente una unidad de cuenta.[50]

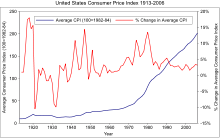

Inflación en EEUU 1920-2006, mostrando “ladera de loma” (linea azul)

Inflación en EEUU 1920-2006, mostrando “ladera de loma” (linea azul)Sin embargo, en el corto plazo la situación es diferente. Dadas la rigideces mencionadas, variaciones en la oferta monetaria tienen efectos. Específicamente, un aumento de la misma -incluyendo una disminución de la tasa de interés bancario- produce un aumento en la producción y disminuye el desempleo en el corto plazo, pero será difícil controlar sin ocasionar un periodo de recesión o de inflación en el largo. La inercia de precios y salarios funciona no solo para mantenerlos estables antes y al comienzo del aumento de la oferta monetaria, pero también prolonga la dirección de la respuesta eventual a ese incremento. Si se prefiere, la inflación también exhibe inercia, o la curva de la inflación es como una loma de laderas largas (hump shaped).[51] [52] [53] [54]

Combinando lo anterior, los nuevo keynesianos proponen un modelo conocido como la Nueva Curva de Phillips o Curva de Phillips Nuevo Keynesiana[55] [56] que se caracteriza por permitir evitar la relación inversa (trade-off) entre inflación y desempleo.[57] [58] [59]

Así, el problema central de una política monetaria optima deviene el problema de como debe reaccionar a choques o cambios imprevistos. Los nuevo keynesianos proponen utilizar políticas monetarias para estabilizar el proceso económico. Dos elementos son percibidos como centrales en esa estabilización: el control de la inflación y la solución del problema de la brecha en la producción (production gap). La elaboración de políticas monetarias optimas depende fuertemente -desde el punto de vista nuevo keynesiano- en la tasa de interés y el establecimiento de "reglas"[60] que guíen su aplicación.[61]

En relación a la inflación, algunos hablan de un "Nuevo consenso" que habría surgido entre los nuevos clásicos y los nuevos keynesianos en el sentido que el propósito -la "regla central"- de la política monetaria es prevenir y controlar inflación.[62] [63] El objeto del control de la inflación es permitir la maximizacion de la utilidad del hogar promedio y asume que los objetivos de los bancos centrales incluyen una tasa de inflación "permitida" al igual que un nivel de producción potencial. Lo anterior da origen a una "función de resultado esperado" (target function) que especifica también perdidas y costos. La tarea de las autoridades es minimizar los costos para el bienestar común que se originan de las desviaciones del producto y la inflación de sus respectivas proyecciones. Dado que una disminución de la inflación produce una disminución (temporal) de la producción, esta política es optima en el sentido que los costos y utilidades marginales de la política monetaria se igualan[64]

Lo anterior demanda, en la practica, una política monetaria flexible. Los bancos centrales son renuentes a comprometerse a políticas concretas que los obliguen en el largo plazo. Esta situación es generalmente conocida como política monetaria sin compromiso y de ella siguen algunas implicaciones, la principal siendo que política monetaria optima permite el control gradual del problema de la inflación o el acercamiento gradual a la tasa de inflación permitida u optima. La regla para la política monetaria seria que el banco central debe ajustar la tasa de interés nominal de manera gradual, mas bien que ajustes equivalentes uno por uno en relación a fluctuaciones en la inflación. En otras palabras, los ajustes en las tasas de interés monetarios deberían ser lo suficiente para mover las tasas de intereses reales (afectando la demanda agregada) en la dirección que contrarresta la inflación mas que tratar de controlarla absolutamente o eliminarla inmediatamente. Otra implicación es que la respuesta de los bancos centrales a cambios en los parámetros económicos debe depender de la naturaleza del disturbio: el banco debe tratar de controlar cambios en la demanda, pero acomodar cambios en la oferta.[65]

En lo referente a la brecha en la producción (production gap) las concepciones tradicionales de las política monetarias postulaban una relación inversa entre estabilizar inflación y lograr el nivel de producción necesaria para satisfacer las demandas del bienestar de la población (ver, por ejemplo, Curva de Phillips). Esa relación inversa da origen a una "brecha" entre la producción necesaria para ese bienestar y la conveniente para estabilizar la inflación a un nivel dado.

Las concepción Nuevo keynesiana no acepta esa percepción. Desde esta perspectiva, estabilizar la inflación es equivalente a estabilizar o eliminar la brecha. Esto debido a que una de las propiedades de los modelos nuevo keynesianos - la llamada coincidencia divina[66] - se debe a que en esos modelos no hay imperfecciones reales que no sean triviales.[67]

Consecuentemente modelos nuevo keynesianos simples sugieren que basta con controlar la inflación, dado que eso lleva a establecer niveles óptimos de producción y empleo.[68] Sin embargo Blanchard y Gali han también demostrado que modelos con mas de una imperfección de mercado -por ejemplo, mercados en los cuales haya no solo rigideces en los precios, pero también fricciones en los ajustes de empleo- la coincidencia divina no tiene validez sino que hay una relación de alternativas, por ejemplo, entre estabilizar precios y estabilizar desempleo.[39]

Esa falla de obtención coordinada de resultados óptimos a nivel practico provee una razón teórica para la intervención estatal en la forma de una política fiscal.[69] La forma de tal intervención depende de otros factores.[70] [71] Como Keynes mismo dijo: "las fuerzas del mercado llevaran la economía hacia el equilibrio, siempre que el gobierno tome las medidas adecuadas para corregir las variaciones de corto plazo a través de las políticas macroeconómicas apropiadas"[72]

Criticas

Desde el punto de vista post keynesiano, el nuevo keynesianismo falla en reconocer que el sistema mismo es inestable, que cada aparente periodo de estabilidad genera inevitablemente un siguiente periodo de inestabilidad. y que como consecuencia de esa inestabilidad hay necesidad de regulación y un imperativo de intervención[73]

Desde el punto de vista de la Economía de Complejidad, David Colander critica al Nuevo Keynesianismo por no reconocer explícitamente que no hay tal cosa como un equilibrio económico único[74]

De acuerdo a Colander la existencia de múltiples puntos de equilibrio es de enorme importancia para el análisis macroeconómico. Específicamente: asumir equilibrio no permite ahora asumir optimalidad (y, posiblemente, viceversa). Adicionalmente, el proyecto de modelar el (o un) sistema cambia profundamente: el calculo no es suficiente para reflejar adecuadamente la realidad. Se necesita un análisis de factores estratégicos complementarios a través de los cuales se encuentra una posible multiplicidad de medios y combinaciones de los mismo que pueden ser empleadas o seguidas racional o efectivamente, dependiendo de decisiones o consideraciones extra o no económicas -incluso, posiblemente, cuestiones de preferencia individual ( Colander, op. cit. pp 10)

Bibliografía y enlaces externos

- Jordi Galí (2008): Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework ISBN 978-1-4008-2934-7

- Jordi Galí (2000): La Conducción de la Política Monetaria Frente al Cambio Tecnológico: Teoría y Evidencia de la Posguerra en EE.UU.

- Richard H. Clarida; Jordi Gali; Mark L. Gertler (1999): The Science of Monetary Policy: A New Keynesian Perspective

- León Dıaz, John Jairo (2007): Keynesianismo, Poskeynesianismo y Nuevokeynesianismo: ¿Tres doctrinas diferentes y una sola teorıa verdadera?

- Richard Startz (1993): Notas sobre la competencia imperfecta y la nueva economía keynesiana

- MC Díaz Roldán (2001): Las reglas de política monetaria en la actuación del Banco de España: 1978-1998

- Francisco Rosende R: El marco teórico de la política monetaria

- Alberto Alonso y Rafael Postigo (2008): Las ventajas de una regla de política monetaria sin parámetros

- Jesús Manuel García Iglesias y Agustín García García: INTERACCIÓN DE LA POLÍTICA MONETARIA Y LA POLÍTICA FISCAL EN LA UEM: TIPOS DE INTERÉS A CORTO PLAZO Y DÉFICIT PÚBLICO

- Robert Gordon (1990), What is New-Keynesian Economics?, Journal of Economic Literature.

- American Economic Policy from 1920's to 1990's - From "Everyone is a Keynesian" to "Everyone is a Supply Sider"

- N. Gregory Mankiw, 'New Keynesian Economics', from the Concise Encyclopedia of Economics of The Library of Economics and Liberty.

- David C. Colander (2006) Post Walrasian macroeconomics: beyond the dynamic stochastic general equilibrium model (ISBN-13: 9780521865487 | ISBN-10: 0521865484)

Véase también

- Keynesianismo

- Neokeynesianismo

- Escuela neoclásica

- Regla de Taylor

- Costos de bienestar del ciclo económico

Referencias

- ↑ Para una breve historia de estos desarrollos, ver Wolassa L. Kumo (2009): The Global Economic Crisis and the Resurgence of Keynesian Economics

- ↑ Se llama “macro-externalidades” a los efectos secundarios de decisiones agregadas, por ejemplo, las de ahorro y consumo agregado

- ↑ David Colander (1998) New Keynesian Economics in Perspective

- ↑ N. Gregory Mankiw and David Romer, eds., (1991), New Keynesian Economics. Vol. 1: Imperfect competition and sticky prices, MIT Press, ISBN 0-262-63133-4. Vol. 2: Coordination Failures and Real Rigidities. MIT Press, ISBN 0-262-63133-2.

- ↑ En macroeconomía se entiende por "dicotomía clásica" la idea que las variables "nominales "y "reales" pueden ser analizadas independientemente. Como ejemplo, una percepción económica exhibe la dicotomía clásica si propone que cosas tales como el producto y tasas de ganancia pueden ser analizadas sin considerar a sus contrapartidas nominales: el valor monetario de esa producción y la tasa de interés. A nivel macroeconómico practico, esto -sugieren quienes rechazan la dicotomía- significa que variables tales como el Producto Bruto no pueden ser estudiadas sin considerar la oferta monetaria y la tasa de inflación. Otra manera de decir todo lo anterior es afirmar que -en las aproximaciones clásicas- el dinero es "neutral", en el sentido que afecta solo aspectos nominales (por ejemplo, los precios) pero no las variables reales (la producción). Tanto los keynesianos como los monetaristas rechazan la dicotomía principalmente porque consideran que los precios, etc, poseen inercia (que algunos llaman histerisis -es decir, no se ajustan rápidamente a cambios- lo que significa que un cambio en la oferta de dinero tendrá efectos en la demanda real y consecuentemente, en variables macroeconómicas reales. La idea de la dicotomía fue originalmente introducida por Knut Wicksell.- Para una introducción al concepto y consecuencias, ver: Beenstock, Michael; Ilek, Alex: Wicksell's Classical Dichotomy: Is the natural rate of interest independent of the money rate of interest?

- ↑ Mankiw and Romer 1990, Vol. 1, p. 2. citado por David Colander: Beyond New Keynesian Economics: Towards a Post Walrasian Macroeconomics

- ↑ Michael Woodford (1999), 'Revolution and evolution in 20th century macroeconomics, mimeo, Columbia University. Ver también -para una visión general- J Bradford de Long: The Triumph of Monetarism? (en castellano)

- ↑ Felipe Larraín B., Jeffrey D. Sachs (2002): Macroeconomía en la economía global

- ↑ Donald Markwell: John Maynard Keynes and International Relations: Economic Paths to War and Peace, Oxford University Press, 2006.

- ↑ Fiscal Policy for the Crisis, prepared by the IMF Fiscal Affairs and Research Departments (Antonio Spilimbergo, Steve Symansky, Olivier Blanchard, and Carlo Cottarelli)December 29, 2008[1]

- ↑ Mankiw: New Keynesian Economics

- ↑ Definido como un periodo menor al en el cual empresas pueden entrar o salir de un mercado en forma planificada

- ↑ Mankiw New Keynesian Economics

- ↑ N. Gregory Mankiw and David Romer, eds., (1991), New Keynesian Economics. Vol. 1: Imperfect competition and sticky prices, MIT Press, ISBN 0-262-63133-4. Vol. 2: Coordination Failures and Real Rigidities. MIT Press, ISBN 0-262-63133-2.

- ↑ N. Gregory Mankiw (1985), 'Small menu costs and large business cycles: a macroeconomic model of monopoly'. Quarterly Journal of Economics 100, pp. 529-39. Reprinted as Ch. 1 of Mankiw and Romer, op. cit.

- ↑ Michael Woodford (2003), Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton University Press, ISBN 0-691-01049-8.

- ↑ Lawrence Christiano, Martin Eichenbaum, and Charles Evans (2005), "Nominal rigidities and the dynamic effects of a shock to monetary policy", Journal of Political Economy 113 (1), pp. 1-45.

- ↑ Frank Smets and Raf Wouters (2003), "An estimated stochastic dynamic general equilibrium model of the euro area", Journal of the European Economic Association 1 (5), pp. 1123-1175.

- ↑ Jean-Olivier Hairault∗and Franck Portier: Money, New-Keynesian Macroeconomics and the Business Cycle

- ↑ Ian Christensen The Financial Accelerator in an Estimated New Keynesian Model

- ↑ Rodrigo Caputo, Felipe Liendo, Juan Pablo Medina: NEW KEYNESIAN MODELS FOR CHILE IN THE INFLATION-TARGETING PERIOD: A STRUCTURAL INVESTIGATION

- ↑ David Romer (2006) REAL RIGIDITIES

- ↑ Para mas sobre este punto, ver Joan Robinson: “Economics of Imperfect Competition” Macmillanm London, 1933

- ↑ Mankiw New Keynesian Economics

- ↑ . Para una introducción a esta area y consecuencias macroeconómicas, ver Krugman (2001); CRISES: THE NEXT GENERATION?

- ↑ William T. Ganley: The Theory of Business Enterprise and Veblen's Neglected Theory of Corporation Finance.

- ↑ Por ejemplo: Isaac Kleshchelskia and Nicolas Vincent: Market share and price rigidity

- ↑ Para una introducción, ver TIMUR KURAN Asymmetric Price Rigidity and Inflationary Bias

- ↑ Por ejemplo: Torben M. Andersen: Price rigidity: causes and macroeconomic implications

- ↑ CARL M. CAMPBELL III y KuNAL S. KAmLANI: THE REASONS FOR WAGE RIGIDITY: EVIDENCE FROM A SURVEY OF FIRMS

- ↑ Blanchard, Olivier Jean; Kiyotaki, Nobuhiro (1987). «Monopolistic competition and the effects of aggregate demand». American Economic Review (The American Economic Review, Vol. 77, No. 4) 77 (4): pp. 647–666. http://jstor.org/stable/1814537. Reprinted as Ch. 13 of Mankiw and Romer, op. cit.

- ↑ Ross, Howard N. Oligopoly Theory and Price Rigidity

- ↑ N. Gregory Mankiw, David Romer (1991) New Keynesian Economics: Imperfect competition and sticky prices

- ↑ Bernanke, Ben; Gertler, Mark (1989). «Agency Costs, Net Worth, and Business Fluctuations». American Economic Review (The American Economic Review, Vol. 79, No. 1) 79 (1): pp. 14–31. http://jstor.org/stable/1804770.

- ↑ Kiyotaki, Nobuhiro; Moore, John H. (1997). «Credit cycles». Journal of Political Economy 105 (2): pp. 211–248. doi:.

- ↑ Mankiw New Keynesian Economics

- ↑ Cooper, Russell; John, Andrew (1988). «Coordinating coordination failures in Keynesian models». Quarterly Journal of Economics (The Quarterly Journal of Economics, Vol. 103, No. 3) 103 (3): pp. 441–463. doi:. http://jstor.org/stable/1885539. Reprinted as Ch. 16 of Mankiw and Romer, op. cit.

- ↑ Shapiro, Carl; Stiglitz, Joseph (1984). «Equilibrium unemployment as a worker discipline device». Quarterly Journal of Economics (The American Economic Review, Vol. 74, No. 3) 74 (3): pp. 433–444. http://jstor.org/stable/1804018.

- ↑ a b A New Keynesian model with unemployment. CFS working paper 2007/08, Center for Financial Studies, Goethe University, Frankfurt. 2007. http://www.ifk-cfs.de/fileadmin/downloads/publications/wp/07_08.pdf.

- ↑ Gregory Mankiw y Ricardo Reis (2001, publicado en 2002); Sticky Information Versus Sticky Prices: A Proposal to Replace the New Keynesian Phillips Curve

- ↑ Para una comparación de los modelos de "precio rígido" e "información rígida", especialmente en relación a la inflación, ver Yossi Yakhin: Inflation Dynamics in the New Keynesian Model: Sticky Prices vs Sticky Information

- ↑ Pierre-Alain Bruchez (2007) A Hybrid Sticky-Price and Sticky-Information Model

- ↑ Mesut Murat Arslan (2007): Dynamics of Sticky Information and Sticky Price Models in a New Keynesian DSGE Framework

- ↑ Bill Dupor, Tomiyuki Kitamura, and Takayuki Tsuruga (2008) INTEGRATING STICKY PRICES AND STICKY INFORMATION

- ↑ Gunes Kamber (2005): Sticky Information versus Sticky Prices

- ↑ Bill Dupor†, Tomiyuki Kitamura y Takayuki Tsuruga (2006) Do Sticky Prices Need to Be Replaced with Sticky Information?

- ↑ Mathias Trabandt (2007): Sticky information vs. Sticky prices: a Horse race in a DSge Framework

- ↑ Para una exploración de esto ver Luis ANGEI, ROJO LA REVISIÓN DEL MODELO NEOCLÁSICO EN PATINKIN

- ↑ Para una exploración de este punto, ver, por ejemplo, FRANCISCO ROSENDE (2003): ¿EL FIN DEL MONETARISMO? en Cuadernos de economía - Año 40, N° 121, pp. 681-689 (diciembre de 2003)

- ↑ Stephanie Schmitt-Grohé y Martín Uribe (2008): Policy Implications of the New Keynesian Phillips Curve

- ↑ Fabrice Collard y Harris Dellas: Imperfect Information and Inflation Dynamics

- ↑ Fabrice Collard∗ and Harris Dellas: The new Keynesian model with imperfect information and learning

- ↑ Dellas, Harris, (2006) Monetary Shocks and Inflation Dynamics in the New Keynesian Model

- ↑ Takayuki Tsuruga (2006): The Hump-shaped Behavior of Inflation and a Dynamic Externality

- ↑ Jordi Gali (2005): The New Keynesian Phillips Curve

- ↑ FRBSF Economic Letter (2007): Fixing the New Keynesian Phillips Curve

- ↑ Marius-Corneliu Marinas (2007): Two Different Views on Monetary Policy Impact: The New Consensus and Post-Keynesian Economics

- ↑ Karl Whelan (2005): Topic 7: The New-Keynesian Phillips Curve

- ↑ John Duffy New Keynesian Phillips Curve

- ↑ Por ejemplo, la Regla de Taylor, que especifica cuanto debería cambiar la "tasa de interés nominal" como respuesta de la tasa de inflación real de la esperada y del Producto interno bruto observado del potencial.- Esta regla fue propuesta formalmente por John B. Taylor en 1993

- ↑ Por ejemplo: George W. Evans y Bruce McGough (2010): Implementing Optimal Monetary Policy in New-Keynesian Models with Inertia

- ↑ Marius-Corneliu Marinas (2007): Two Different Views on Monetary Policy Impact: The New Consensus and Post-Keynesian Economics

- ↑ Alberto Gregorio Castellano Montiel: Metas Inflacionarias, Análisis de las Implicaciones de Política Monetaria.*

- ↑ GUIDO ZIMMERMANN OPTIMAL MONETARY POLICY: A NEWKEYNESIAN VIEW

- ↑ Richard Clarida, Jordi Galí, and Mark Gertler The Science of Monetary Policy: A New Keynesian Perspective

- ↑ Blanchard, Olivier; Galí, Jordi (2007). «Real wage rigidities and the New Keynesian model». Journal of Money, Credit, and Banking 39 (1): pp. 35–65.

- ↑ Olivier Blanchard and Jordi Galí Real Wage Rigidities and the New Keynesian Model

- ↑ Por ejemplo: Richard Clarida, Jordi Gali, Mark Gertler (1999): The Science of Monetary Policy: A New Keynesian Perspective

- ↑ Mankiw: New Keynesian Economics

- ↑ Para una introducción a esta temática: Paul De Grauwe (2010): Fiscal policies in “normal” and “abnormal” recessions

- ↑ Alessia Campolmi; Ester Faia; Roland C. Winkler (2010): Fiscal Calculus in a New Keynesian Model with Matching Frictions

- ↑ Keynes, citado por Wolassa L. Kumo (2009): The Global Economic Crisis and the Resurgence of Keynesian Economics

- ↑ James K. Galbraith (2008): El Colapso del monetarismo y la irrelevancia del nuevo consenso monetario.- Ver también Roy Jeffrey Rotheim (1998): New Keynesian economics/post Keynesian alternatives

- ↑ David Colander: Beyond New Keynesian Economics: Towards a Post Walrasian Macroeconomics

Wikimedia foundation. 2010.