- Sistema tributario español

-

El sistema tributario español es el conjunto de tributos, que son exigidos por los distintos niveles de las Haciendas Públicas de España. De acuerdo con lo establecido en la Constitución cabe distinguir tres subsistemas tributarios: el estatal, el autonómico y el local.

Contenido

Historia

Véase también: Reforma tributaria de 1845El punto de inicio del actual sistema tributario español es la reforma tributaria de 1845, impulsada por Alejandro Mon, que supuso una amplia unificación fiscal de todo el territorio español y simplificó el cuadro de impuestos existentes. La reforma trataba de eliminar las trabas al crecimiento económico y así se suprimieron las aduanas interiores, los diezmos, la alcabala y los millones. En el nuevo sistema tributario se dio mucha más importancia a los impuestos directos que a los indirectos.

En 1900 se llevó a cabo una importante reforma fiscal, siendo ministro de Hacienda Raimundo Fernández Villaverde, que estableció la figura de la Contribución sobre Utilidades de la Riqueza Mobiliaria, que gravaba rentas del trabajo, del capital y mixtas. En 1940, con motivo de la finalización de la Guerra Civil, el sistema tributario es objeto de una reforma que afecta a casi todos los impuestos existentes, que se limitó a ampliar las base imponibles y elevar los tipos impositivos. Estas modificaciones supusieron una elevación teórica de la presión fiscal, aunque la evasión generalizada impidió el crecimiento efectivo de la presión existente.

En 1957, ante la insuficiencia del sistema para financiar las cargas existentes, y como preparación de lo que dos años después sería el Plan Nacional de Estabilización Económica el sistema fiscal existente se transformó para tratar de incrementar la recaudación. Se trató de racionalizar el conjunto de tributos estatales a través de una sistematización más adecuada y por otra parte corregir la insuficiencia del sistema, tratando de atajar el fraude fiscal, esto se realizó a través de la utilización de los sistemas de evaluaciones globales y convenios con grupos de contribuyentes.[1]

La actual estructura del sistema fiscal del Estado procede del año 1977, gracias a la profunda reforma impulsada por el Ministro Francisco Fernández Ordóñez, tras las Elecciones generales de España de 1977, que modernizó definitivamente el sistema fiscal español y lo preparó para la integración en Europa.

Principios del sistema tributario español

El sistema tributario español se basa en los siguientes principios:

1-Principio de igualdad y generalidad

Todos los españoles son iguales a la hora de pagar los tributos

2-Principio de capacidad económica

Es la cantidad de ingresos o riqueza que un ciudadano posee, por lo tanto los tributos tendrán que tener en cuenta esta capacidad a la hora de determinar lo que cada ciudadano debe pagar

3-Principio de progresividad

Cuanta más capacidad económica tenga una persona, más tributos pagara de forma progresiva

4-Principio de no confiscatoriedad

La tributación no podrá ser superior a la renta o patrimonio gravado

5- Principio de legalidad

El artículo 133 de la Constitución establece que el único que tiene poder para establecer los tributos es el Estado mediante Ley

Sistema tributario estatal.

El estado y los otros entes públicos son los protagonistas de la actividad financiera, que tiene como objeto la realización de gastos públicos encaminados a satisfacer el bien común. Para realizar estos objetivos el estado necesita unos ingresos que se obtienen mayoritariamente a través de los tributos.

En España el marco legal que define el sistema fiscal esta compuesto por las siguientes leyes:

- Constitución Española

- Ley General Tributaria (58/2003 de 17 de Diciembre)

- Ley General Presupuestaria

- Las leyes que regulan cada tributo

- Los reglamentos que desarrollan las leyes tributarias

La actual estructura del sistema fiscal del Estado procede del año 1977, año en que fue objeto de profunda modificación y adaptación a la legislación y a las necesidades financieras de la época, está compuesto por los siguientes impuestos:Impuestos directos

- Impuesto sobre la Renta de las personas físicas

- Impuesto sobre la Renta de No Residentes

- Impuesto sobre sociedades

- Impuesto sobre Sucesiones y Donaciones

Impuestos indirectos

- Impuesto sobre el Valor Añadido.

- Impuestos especiales.

- Impuesto sobre las Primas de Seguros.

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Tributos sobre el Juego.

Sistema tributario autonómico

El sistema de financiación y recaudación de las autonomías está regulado en la Ley Orgánica de Financiación de las Comunidades Autónomas, también conocida como LOFCA.

La Constitución impone una serie de límites en lo relativo a la facultad recaudatoria propia de las administraciones autonómicas. Habrán de respetar en todo caso la reserva de ley de los elementos esenciales del tributo, tendrán que seguir el principio de territorialidad, no podrán crear tributos aduaneros y tendrán que evitar la existencia privilegios económicos y sociales, así como respetar el principio de solidaridad con respecto al resto de autonomías.

Pese a la existencia de algunos tributos propios, creados por la propia Comunidad Autónoma sobre hechos imponibles no gravados por el Estado, o sobre materias no gravadas por impuestos locales (salvo autorización por ley Estatal), gran parte de la masa recaudada proviene de impuestos estatales cuya recaudación va a parar, en parte o en su totalidad, a las arcas autonómicas.

Deben diferenciarse los ingresos tributarios de las Comunidades Autónomas bajo el régimen general y los derivados del régimen peculiar de Concierto o Convenios Económicos que tienen establecido el País Vasco y Navarra.

Régimen general

Tributos propios

Las Comunidades Autónomas pueden establecer tributos propios sobre hechos imponibles no gravados por el Estado, o sobre materias no gravadas por las administraciones locales (6.2 LOFCA). Sólo podrán crear impuestos sobre materias gravadas por impuestos locales si existe una ley estatal que lo autoriza, tal y como indica el artículo 6.3 de la LOFCA.

Pese a la gran variedad de sistemas (prácticamente uno por cada autonomía), los impuestos propios pueden clasificarse en los siguientes grupos:

- Impuestos sobre el juego: Impuestos que recaen sobre el bingo en Andalucía, Asturias, Islas Baleares, Castilla-la Mancha, Galicia, Murcia y Valencia. En el caso de Madrid, no sólo existe tal impuesto, sino que además se da un recargo sobre la tasa estatal que recae sobre los casinos.

- Impuestos medioambientales: Se trata de la clase más generalizada, incluyendo el impuesto sobre emisiones de gases, el canon de saneamiento de agua, el impuesto sobre vertidos, el impuesto sobre depósitos de residuos, el impuesto sobre instalaciones peligrosas y finalmente, el impuesto sobre transporte por cable. Este último aplica sobre las estaciones de esquí de Aragón, mientras que el resto se recaudan en Andalucía, Asturias, Baleares, Castilla-la Mancha, Cataluña, Extremadura, Galicia, la Rioja, Madrid, Murcia y Valencia, así como en la ya mencionada Comunidad Autónoma de Aragón.

- Impuestos sobre la renta potencial: En Andalucía existe el Impuesto sobre Tierras Infrautilizadas. Antiguamente, Extremadura poseía el Impuestos sobre Dehesas calificadas de Deficiente Aprovechamiento, tributo que fue derogado.

- Impuestos sobre grandes superficies comerciales: A finales de 2007 existe un recurso de inconstitucionalidad pendiente de ser resuelto. Se da en Cataluña, Asturias y Aragón.

- Impuesto sobre Depósitos de las Entidades de Crédito: Al igual que el anterior, se encuentra pendiente de un recurso de inconstitucionalidad. Se da en Extremadura y en Andalucía.

- Impuesto sobre aprovechamientos cinegéticos: Propio de Extremadura.

Tributos cedidos

Existen una serie de impuestos estatales cuya gestión y recaudación ha sido cedida por completo a las comunidades autónomas. Son los siguientes:

- Impuesto sobre Transmisiones Patrimoniales.

- Actos Jurídicos Documentados.

- Impuesto sobre Sucesiones y Donaciones.

- Impuesto Especial sobre Determinados Medios de Transporte.

- Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos.

- Tributos sobre el Juego.

Junto a estos tributos, existen otros cuya gestión corresponde al Estado, que cede un porcentaje determinado de la recaudación a las autonomías. Se cede la recaudación de una fracción de la tarifa autonómica del IRPF, y una parte del IVA, de los Impuestos Especiales de Fabricación sobre la Cerveza, sobre el Vino y Bebidas Fermentadas, sobre Productos Intermedios, sobre el Alcohol y Bebidas Derivadas, sobre Labores del Tabaco y sobre Hidrocarburos. y el rendimiento cedido del Impuesto sobre la Electricidad. Actualmente, se cede el 100% de la recaudación del Impuesto sobre la electricidad, el 58% del impuesto especial de fabricación, el 50% del IVA y el 50% del IRPF, siendo todos ellos de gestión estatal. ___________________________________________________________________________________________________________________________________________Sistema de Financiación de las Comunidades Autónomas 2009

En diciembre de 2009, (solicitado por las CCAA por al sobrecoste que les supuso un aumento demográfico no previsto, de siete millones de personas) se reforma el modelo aprobado en 2002 y se aprueba el nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común, en el cual se establecen dos grandes novedades:

1º- La Nivelación:

Es una de las principales novedades de la reforma. En el nuevo sistema, alrededor del 75% del dinero se distribuirá entre las comunidades con el objetivo de que todas logren el mismo nivel de financiación por habitante. Con esta medida se pretende garantizar que los ciudadanos de todas las comunidades tengan acceso al mismo nivel de prestaciones de servicios públicos básicos (educación, salud, servicios sociales).

Al mismo tiempo, se acota la solidaridad: si alguna comunidad es capaz de cubrir el dinero necesario para el resto de competencias con la recaudación de impuestos, no tendrá que devolver el dinero sobrante al Gobierno, como hasta ahora. Es una medida que beneficia a las comunidades que más impuestos generan por su mayor nivel de riqueza, como Madrid, Cataluña o Baleares.

2º- Aumento de la cesión a las CC de la recaudación de los principales impuestos:

Más conocido como "corresponsabilidad fiscal". Las comunidades disfrutaban ya de una serie de tributos cedidos por el Gobierno (los que gravan el juego o las transacciones inmobiliarias, por ejemplo). Además, se cede una parte de la recaudación de los principales impuestos. Hasta 2009, era el 33% del IRPF, el 35% del IVA y el 40% de los impuestos especiales (sobre el alcohol, la gasolina y el tabaco). En el nuevo modelo, esa cesta se amplió y las comunidades recibirán el 50% de IRPF e IVA y el 58% de impuestos especiales. La tercera pata es el fondo de suficiencia: son transferencias del Gobierno español para cubrir la diferencia entre lo que se destina a las comunidades de la recaudación de impuestos y la necesidad de financiación reconocida.

- Beneficios Financieros de cada Comunidad Autónoma.

Con esta reforma, aquellas CCAA que prescindan de impuestos propios para sacar réditos políticos de sus administrados, ya no podrán solicitar al Gobierno español para que cubra su déficit en educación, sanidad o servicios sociales fundamentales, en una baja en igual cuantía sobre los impuestos eliminados por el gobierno autonómico (no se permite eliminar un impuesto a sus ciudadanos para pedírselo "a posteriori" al Estado), y por otra parte, la ciudadanía percibirá la responsabilidad de su Gobierno autonómico frente a la gestión del dinero público que es pagado en impuestos por sus contribuyentes, dado que a partir de ahora los recursos son recaudados y gestionados en un 50%, al menos, por su propio Gobierno Autonómico.

Los recursos de los que dispondrá el Estado se dedicarán principalmente a Servicios Sociales esenciales, Defensa, Relaciones Internacionales y sobre todo, Infraestructuras de comunicación entre CCAA y el resto de Europa. La Comisión Europea ya ha avisado al Estado español que no permitirá un "baile" de porcentajes en los impuestos cedidos a las CCAA, es decir, la Unión Europea establece "de facto" los tipos impositivos de ciertas bases.

Según los/as principales analistas del sistema financiero y tributario español, las Comunidades Autónomas más beneficiadas con la nueva legislación serán Madrid y Cataluña, seguidas muy de cerca por Baleares y Valencia. No obstante, será necesario llegar a 2015 para comprobar tal afirmación.

Haciendas concertadas

Las comunidades del País Vasco y Navarra mantienen el sistema tradicional del concierto según el cual estas comunidades por pacto con el Estado, mantienen, establecen y regulan los tributos concertados dentro de su territorio, aportando al Estado el denominado “Cupo” para contribuir a las cargas generales del Estado no asumidas por las correspondientes comunidades. Al regular estos regímenes han de respetarse los principios de solidaridad, coordinación y armonización con el régimen tributario del Estado. Los tributos concertados son todos a excepción de la renta de aduanas.

Sistema tributario local

Municipios

Las Haciendas locales tienen a su disposición un conjunto de impuestos, cuyo establecimiento puede ser obligatorio, o en algunos casos potestativos. Al igual que sucede a nivel autonómico, los municipios que sean capitales de provincia o de Comunidad Autónoma y posean más de 75.000 habitantes se benefician de la cesión de la recaudación de ciertos impuestos estatales, principalmente para compensar la concesión de exenciones en el Impuesto sobre Actividades Económicas.

Impuestos propios

Los impuestos que obligatoriamente han de recaudar los municipios son:

- Impuesto sobre Bienes Inmuebles

- Impuesto sobre Actividades Económicas

- Impuesto sobre Vehículos de Tracción Mecánica

- Impuesto sobre Gastos Suntuarios (Grava los cotos privados de caza y pesca)

De igual manera, entre los impuestos que los municipios pueden recaudar voluntariamente se encuentran los siguientes:

- Impuesto sobre Construcciones, Instalaciones y Obras

- Impuesto sobre el Incremento del Valor de los Terrenos

Impuestos cedidos

A fecha de 2007, los municipios que cumplieran con los requisitos mencionados (capital de provincia o autonomía de más de 75.000 habitantes) se beneficiaban del 1,6875% del IRPF de los residentes, del 1,7897 del IVA y del 2,0454% de los Impuestos especiales de fabricación. Tanto para el IVA como para estos últimos Impuestos Especiales de Fabricación se tiene en cuenta la estimación del consumo en el municipio que realice el Instituto Nacional de Estadística (España).

Otras entidades locales

Las Provincias carecen de impuestos propios, aunque tienen derecho a un recargo sobre el Impuesto de Actividades Económicas, que a fecha de 2007 llegaba hasta el 40%. También tienen un pequeño porcentaje de la recaudación obtenida de los impuestos estatales cedidos a los municipios.

Las denominadas áreas metropolitanas obtienen un recargo que llega al 0,2% sobre la base imponible del Impuesto sobre Bienes Inmuebles.

Importancia relativa de las distintas figuras

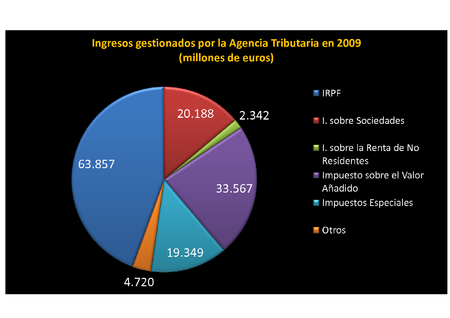

Ingresos gestionados por la la AEAT, en 2009.

Ingresos gestionados por la la AEAT, en 2009.

Según la memoria de 2009 de la AEAT la recaudación en España de los tributos estatales recaudados por la Agencia son para el indicado año, los siguientes (en millones de euros):

- Impuestos directos:

- Impuesto sobre la renta de las personas físicas = 63.857

- Impuesto sobre sociedades = 20.188

- Impuesto sobre la renta de los no residentes = 2.342

- Impuestos indirectos:

- Impuesto sobre el valor añadido = 33.567

- Impuestos especiales = 19.349

Referencias

Véase también

Enlaces externos

Categoría:- Impuestos de España

Wikimedia foundation. 2010.