- Burbuja inmobiliaria en España

-

Burbuja inmobiliaria en España

La expresión burbuja inmobiliaria en España hace referencia a la existencia de una burbuja especulativa en el mercado de bienes inmuebles en España desde el año 1998 hasta finales de 2007 y principios de 2008, aproximadamente.

El principal síntoma de la misma fue el incremento anormal de los precios muy por encima del IPC, incrementos que se explican principalmente recurriendo a factores externos, como la falta de suelo edificable, la inmigración, la especulación y la recalificación de suelos, así como el exceso de crédito.

La burbuja tuvo su inicio en 1998 y se ha prolongado hasta agosto de 2007, manifestándose principalmente en una elevación sostenida de los precios superior al 10% anual y llegando en algunos años hasta cerca del 30% anual según pone de manifiesto los informes elaborados por el portal inmobiliario español Idealista.com.[1] La burbuja inmobiliaria en España explica el comportamiento reciente del mercado inmobiliario en España, ofreciendo una previsión de su evolución futura.[2]

El resultado de la explosión de la burbuja es una brusca caída de la demanda y, presumiblemente, de los precios en el corto plazo, que según la ASPCE[3] parece que, desde septiembre de 2007, ya se está produciendo y que podría estar provocada por la incapacidad del mercado para absorber la enorme oferta de vivienda construida y vacía disponible. Este cambio de ciclo inmobiliario español habría tenido lugar por factores internos y externos: por un lado, la falta de liquidez del sistema financiero, causada por la crisis de las hipotecas subprime en Estados Unidos en agosto de 2007, y por otro, por el deterioro interno de la economía española, la falta de financiación y el agotamiento del modelo de crecimiento (basado en la construcción), al reducirse los retornos de la inversión (provocando la salida del mercado de los especuladores) y contenerse el crédito.

Otras teorías[4] consideran que la especulación no habría tenido una influencia tan importante en la evolución de los precios, y que ésta se habría debido a otros factores tales como la demografía o la evolución de los tipos de interés y su repercusión en la capacidad económica de las familias. Según estas teorías, estos factores habrían incrementado de forma notable la demanda de bienes inmuebles, incrementando en consecuencia los precios del mercado que ya habrían rebasado el punto de equilibrio.

La existencia o no de la burbuja

Hasta ahora no había acuerdo unánime entre los analistas acerca de si realmente existía o no tal burbuja inmobiliaria. Varias razones explicaban la falta de este acuerdo.[5]

En primer lugar, no existe una definición exacta de lo que es una burbuja especulativa. Por norma general éstas solamente se definen como tal una vez que han estallado y ha habido que esperar hasta agosto de 2007 con la explosión de la burbuja inmobiliaria estadounidense a raíz de la crisis de las Hipotecas Subprime o Hipotecas Basura y su reflejo en el mercado español con la confirmación de la caída por parte del INE de la compraventa de viviendas (un 27% en el primer trimestre de 2008) y de la contratación de hipotecas (un 25% en enero de 2008) para constatar la misma en España.

Las asociaciones de constructores, principales beneficiarios del alza de precios, solían negar la existencia de la burbuja, calificándola de "mito" interesado,[6] al igual que otros sectores directamente vinculados al negocio de la construcción,[7] para los cuales no existió una burbuja, sino un simple "boom inmobiliario". Por su parte, los sectores en desacuerdo con la coyuntura económica, más vinculados a los consumidores, principales afectados por el alza de precios y las dificultades de acceso a la vivienda, insistieron en valorar los mismos datos en sentido contrario,[8] lo mismo que otros colectivos orientados a la crítica social y el ecologismo.[9]

En este sentido es importante tener en cuenta que las propias expectativas sobre la evolución futura de un mercado influyen en el comportamiento real del mismo. Es decir, si muchos potenciales compradores estiman que está próxima una futura caída de los precios, pueden optar por esperar a que ésta ocurra para comprar. Eso provocaría que se redujera la demanda actual y, por lo tanto, que los precios realmente caigan. El mismo procedimiento tendría lugar a la inversa si lo que se espera es un incremento.[10]

Por otro lado, la opacidad que caracteriza el mercado de la vivienda en España impidió hacer valoraciones exactas de la situación: como más abajo se verá, una misma entidad enviaba mensajes de calma y alarma al mismo tiempo, las estadísticas nunca fueron sistemáticas y se caracterizaban por la dispersión, cuando no eran simplemente contradictorias, permaneciendo parte del negocio inmobiliario oculto al fisco, al moverse en parte con dinero negro o en forma de sobornos.[11] En ese sentido, algunos especialistas han denunciado incluso una campaña de opacidad y ocultamiento de los medios de comunicación que, basándose en intereses económicos, habrían evitado mencionar la verdadera naturaleza del auge del precio de la vivienda[12]

En todo caso, en los primeros meses del año 2008 la fuerte desaceleración del mercado de la vivienda en España ya permitía hablar a algunos economistas (como Alan Greenspan, ex gobernador de la FED) de una burbuja especulativa y de su estallido,[13] En ese mismo sentido, en abril de 2008 los propios constructores y promotores reconocían que habían «subido mucho los precios y (...) expulsado a los consumidores del mercado», reconociendo implícitamente una sobrevaloración de los activos inmobiliarios.[14] dibujando un panorama sombrío para el sector y, por ende, para toda la estructura económica española. En el año 2009 ya nadie ponía en duda que una enorme burbuja inmobiliaria especulativa había estallado en todo el mundo, sintiéndose con especial virulencia en España, que se ha visto por ello inmersa en una profunda recesión económica.[15]

Valoraciones generales de la situación

Si bien los datos sobre el mercado inmobiliario fueron en su día aceptados, como veremos, por los diferentes actores, no siempre existió acuerdo en la valoración que se hace de tales datos. El mismo Banco de España rechazó la idea de que se tratara de una burbuja especulativa:

Los resultados de los trabajos llevados a cabo sobre el mercado de la vivienda no apoyan, según el Banco de España, las hipótesis de equilibrio o burbuja, sino que tienden a reforzar la conclusión de que la situación del mercado inmobiliario español se caracterizaba a finales de 2004 por una sobrevaloración de la vivienda compatible con una absorción gradual de la discrepancia encontrada en entre los precios observados y los explicados por sus fundamentos de largo plazo.

Sin embargo, los informes oficiales de esa entidad también reconocieron una sobrevaloración de activos inmobiliarios, y ya en el año 2002 alertaba sobre una posible depreciación de la vivienda.[17] García Montalvo publicó en 2003 uno de los primeros artículos sobre la formación de una burbuja inmobiliaria en España.[18]

Quienes negaron la existencia de una burbuja especulativa, y a lo sumo aceptaron una pequeña sobrevaloración de activos, argumentaron el buen estado de la economía española,[19] los datos de empleo y crecimiento sostenido, y las tasas de morosidad muy bajas, atribuyendo el aumento de precios a la presión de la demanda.[20]

En el otro extremo de la balanza se situaron las críticas de quienes estimaron que estábamos ante una burbuja inmobiliaria de consecuencias impredecibles:

Se está gestando pues desde hace ya unos años una mastodóntica burbuja [inmobiliaria] especulativa que ha sido caracterizada por The Economist (18-6-05) como el mayor proceso especulativo de la historia del capitalismo.

En general, desde las posiciones críticas se afirmó que la dependencia de la economía española de la industria de la construcción, así como el endeudamiento excesivo, podía provocar a la larga una recesión económica, en especial por culpa del alza de los tipos de interés, que erosionaría el consumo interno y aumentaría la tasa de paro y de los índices de morosidad, provocando, finalmente, una devaluación de los activos inmobiliarios.[22]

Datos sobre el precio y el número de viviendas construidas

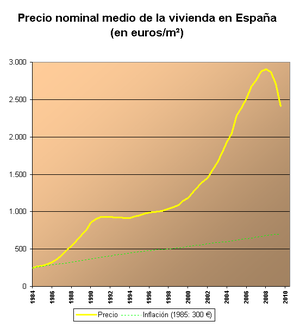

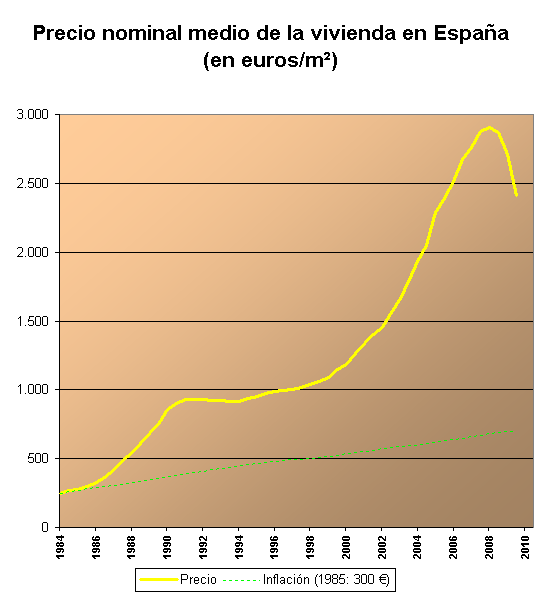

Evolución del precio de la vivienda en España en los últimos 25 años, según la Sociedad de Tasación, comparada con el IPC. Se aprecia una fuerte subida del precio entre 1998 y 2007, año en el que alcanzó su máximo.

Evolución del precio de la vivienda en España en los últimos 25 años, según la Sociedad de Tasación, comparada con el IPC. Se aprecia una fuerte subida del precio entre 1998 y 2007, año en el que alcanzó su máximo.

Según los informes del Banco de España[23] entre 1976 y 2003 el precio de la vivienda en España se ha duplicado en términos reales, lo que significa, en términos nominales, una multiplicación por 16. Esto sitúa a España en el tercer o cuarto puesto de la OCDE en crecimiento del precio de la vivienda. Según el Banco de España, en el periodo 1997-2006 el precio de la vivienda en España se había incrementado alrededor de un 150% en términos nominales, lo que corresponde con un 100% en términos reales[24]

En cuanto al número de viviendas iniciadas, otro informe de la misma entidad indica que entre 1999 y 2001 se habían iniciado más de medio millón de viviendas al año,[25] y el número no ha dejado de aumentar. Entre los años 2000 y 2005 se proyectaron en torno a unas 800.000 viviendas anuales de las que se construyeron unas 300.000 al año. Concretamente, según los visados expedidos por el Colegio de Arquitectos, durante 2003 se proyectaron 700.000 viviendas,[26] en 2004 en torno a 500.000, y en 2005, 800.000. En 2006 se visaron más de 800.000 viviendas.[27]

Sin embargo, hay que recordar que no todas las obras visadas acaban construyéndose. Se estima que entre el visado y la finalización de la obra puede pasar un plazo de dos años. Según los datos publicados por el Ministerio de Vivienda, sólo parte de las mismas se terminaron.[28] En concreto, 525.331 viviendas en el 2003, 586.092 en el 2004 y 612.066 en el 2005.

Al mismo tiempo, se debe considerar el hecho de que sólo parte de las viviendas terminadas llegan a venderse, ya que en el 2004 se vendieron un total de 295.000 y en el 2005, unas 336.000 viviendas nuevas,[29] lo que indicaría una acumulación de viviendas nuevas. Significativamente, el parque de viviendas vacías en España era en 2005 de 3,35 millones, lo que supone un 14% del total.[30]

Existió, por tanto, un relativo acuerdo a la hora de cuantificar tanto los precios como el número de viviendas construidas. Ese acuerdo no se trasladó a su valoración.

Datos sobre el endeudamiento inmobiliario

Uno de los principales efectos de esta situación es el crecimiento de la deuda de los hogares. Dado que de ordinario la compra de vivienda, sea para habitar o sea para invertir, se realiza a partir de préstamos hipotecarios, el aumento del precio implica un aumento de deuda. El endeudamiento de los españoles se triplicó en menos de diez años. En el año 1986 suponía un 34% de la renta disponible, en 1997 pasó a un 52% y en 2005 llegó al 105%. En el año 2006 una cuarta parte de la población estaba endeudada a más de 15 años.[31] El propio Banco de España informa que el ahorro de las familias en el año 2006 ha sido desbordado por la deuda.[32]

De hecho, el Banco de España ha alertado, año tras año, acerca del elevado endeudamiento de los hogares españoles,[33] que según la institución, resulta insostenible. La deuda de particulares alcanzaba los 832.289 millones de euros a finales de 2006, con un crecimiento del 18,53% interanual.[34]

También alertó el Banco de España acerca del excesivo endeudamiento de la industria de la construcción.[35]

Causas

Desde diferentes instancias se trató de explicar el incremento de precios, de número de viviendas y el aumento del endeudamiento durante el periodo 1998-2007. Algunas de esas causas son internas, propias de la coyuntura económica y social española. Otras hay que relacionarlas con la situación económica mundial.

El Banco de España, en sucesivos informes,[36] así como otras instituciones de análisis, explican la situación a partir de los siguientes condicionantes:

Factores demográficos

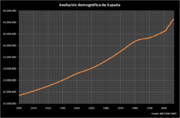

Población extranjera en España[37] Año Extranjeros censados % total 1981 198.042 0,52% 1986 241.971 0,63% 1991 360.655 0,91% 1996 542.314 1,37% 1998 637.085 1,60% 2000 923.879 2,28% 2001 1.370.657 3,33% 2002 1.977.946 4,73% 2003 2.664.168 6,24% 2004 3.034.326 7,02% 2005 3.730.610 8,46% 2006 4.144.166 9,27% 2007 4.482.568 9,93%  Evolución demográfica de España entre 1900 y 2005

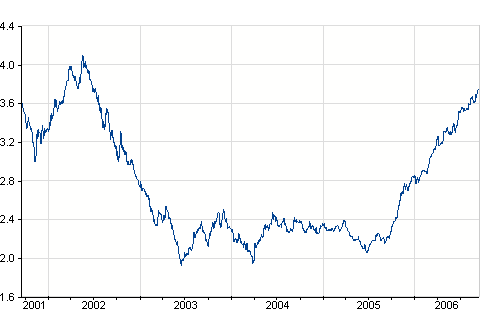

Evolución demográfica de España entre 1900 y 2005 Evolución del Euribor a un año entre los años 1998 y 2006

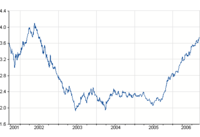

Evolución del Euribor a un año entre los años 1998 y 2006 Detalle de la evolución del Euribor a un año entre los años 2001 y 2006

Detalle de la evolución del Euribor a un año entre los años 2001 y 2006Varios factores de tipo demográfico explican el tirón de la demanda de vivienda en los últimos años. La población extranjera en España pasó de 499.773 (294.726 europeos y 205.047 no europeos) en 1995 a 1.159.060 (449.881 europeos y 659.179 no europeos) en el año 2001[38]

La población inmigrante en España sufrió un espectacular crecimiento entre 1998 y 2006, pasando de 637.085 (1,60% de la población) a 4.482.568 (9,93% de la población), siendo la tercera tasa de inmigración más alta del mundo. Al mismo tiempo, la tasa de natalidad española sufrió un descenso notable a mediados de los años setenta. Toda la generación que nació en ese momento, según indica el Banco de España, alcanzó la edad de emancipación a lo largo de la década de los noventa, incrementando así la demanda de vivienda. En concreto, el Banco de España calculó en 2002 una presión sobre la demanda de 600.000 jóvenes por año.[39] Otros factores demográficos a tener en cuenta para explicar el incremento de la demanda de vivienda son el crecimiento del número de divorcios (con un incremento del 79% anual en el periodo 1993-2003) la demanda residencial turística (1.500.000 de personas en 2003) y la demanda generada por la segunda residencia (3,6 millones de segundas residencias en 2003, lo que supone 1 de cada 11 españoles).[40] También se señala, desde el Banco de España, que el número de miembros por hogar se ha reducido, así como la esperanza de vida ha aumentado, incrementado el número de hogares por habitante.

Algunos especialistas, como García-Montalvo, explican que factores como la demografía tienen clara influencia pero no explican por sí solos la subida de precios sin otros muchos factores.[41]

Factores económicos y financieros

La última década del siglo XX terminó con un periodo de bajo endeudamiento de los españoles, al menos en relación con el resto de los europeos [cita requerida]. A ello se le suma el espectacular abaratamiento de los tipos de interés y del euribor a niveles históricamente bajos (véase gráfica) por debajo de la inflación. Por otro lado, en España existe una fiscalidad que favorece la compra de vivienda con desgravaciones en el IRPF (estimándose que tales beneficios fiscales permiten el acceso a viviendas más caras, entre un 15 y un 22%[42] ) mientras que el alquiler careció de ayudas durante ese periodo.

Otros elementos son el incremento de la renta por habitante y el mantenimiento de niveles de empleo muy altos, sumados un crecimiento económico sostenido, si bien los incrementos salariales han sido más que moderados. El Banco de España lo explicaba así en 2002:

En los últimos años, la moderación salarial se ha traducido en un crecimiento medio de los salarios reales sostenido, pero modesto, cuando se compara con el registrado en la anterior fase expansiva de 1986 a 1991. Sin embargo, el empleo ha aumentado de manera notable, lo que ha permitido reducir significativamente la tasa de paro entre la población juvenil.

Por otra parte, es importante señalar que frente, a la revalorización de la vivienda (más del 10% anual en el periodo álgido), la rentabilidad de las bolsas y fondos de inversión ha sido baja. La Banca, por su parte, amparándose en la coyuntura económica (en especial, el tipo de interés bajo y la morosidad reducida), dispuso todo tipo de productos hipotecarios, a plazo cada vez mayor (en 2007 comenzaron a ofrecerse hipotecas a 50 años). También desde el punto de vista financiero, se señala la existencia de un "exceso de capital" procedente de diversas fuentes (instituciones, fondos de inversión privada, empresas públicas, sociedades limitadas, inversores de capital riesgo, fondos de cobertura, agrupaciones privadas e individuos), en busca de productos de inversión[43] Así mismo, es destacable la influencia de la entrada de España en el sistema euro, lo que supuso el afloramiento de dinero negro en busca de inversión antes del 1 de enero de 2002. Pese a que la entrada de la nueva moneda debería haber significado la desaparición de buena parte de ese capital, cinco años después no sólo no había desaparecido sino que se había incrementado.[44] [45] De hecho, el pago con dinero negro afectaría al 60% de las transacciones inmobiliarias en España.[46] También es habitual la falta de control sobre la vivienda protegida, que no pertenece al mercado libre durante un periodo estipulado, pero que se vende sin que las autoridades hagan las correspondientes inspecciones[47]

Factores normativos y estructurales

Se señala que las sucesivas regulaciones en materia de suelo, alquiler y competencias urbanísticas han contribuido de manera decisiva en el desarrollo del mercado de la vivienda. Se ha reducido el porcentaje de suelo que los promotores deben ceder a los ayuntamientos, y se ha declarado suelo urbanizable todo suelo no protegido. Por otro lado, se ha intervenido en el mercado del alquiler, eliminando los contratos indefinidos y las desgravaciones, todo ello sin establecerse medidas claras para la protección del arrendador (que consagra un inadecuado y largo sistema procesal que dificulta los derechos del propietario y le deja indefenso ante el impago del inquilino).

Otro elemento importante ha sido la falta de financiación de los entes locales (principalmente los ayuntamientos), lo que unido a las amplias facultades de los mismos para organizar el territorio ha llevado a que las haciendas locales se financien en buena medida gracias al mercado de la construcción, hasta tal punto que se han hecho llamamientos desde la industria de la construcción para reformar la ley de financiación de los entes locales[48] La potestad de los ayuntamientos de decidir de forma arbitraria qué suelo es urbanizable y qué suelo no lo es da lugar también a una extendida corrupción urbanística[49] Los ayuntamientos hacen que la oferta de suelo urbanizable sea artificialmente escasa, elevando su precio. En cuanto a los programas de VPO (Vivienda de Protección Oficial o subvencionada por las administraciones públicas con fines sociales) se redujo significativamente su número y alcance en la etapa 1996-2004.

Finalmente, es algo generalmente aceptado que los costes de la construcción no explican el incremento de precios, al no haberse incrementado apenas en el periodo: de hecho, hasta 2003 los costes de la construcción habían sufrido una bajada interanual del 0,8% en términos reales, en contraste con la sostenida subida del precio de la vivienda[50]

Factores sociales

Según algunos análisis, en España existe una tendencia social a la propiedad inmobiliaria. La tasa de propietarios con respecto a alquilados es del 80-85%[51] la más alta de Europa tras Irlanda (la media europea es del 61%). Es difícil estimar si esa tendencia es producto de factores culturales o simplemente una consecuencia de los beneficios fiscales que supone la compra y del deficiente mercado del alquiler, así como su elevado precio: los alquileres suben en España un 4,1% anual (frente a una media europea del 1,6%, que en la eurozona no pasa del 1,3%)[52]

Factores externos

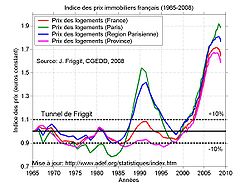

El incremento internacional de precios de la vivienda: el caso de Francia, para los precios del alquiler.

El incremento internacional de precios de la vivienda: el caso de Francia, para los precios del alquiler. El incremento internacional de precios de la vivienda: el caso de Gran Bretaña, para los precios de compra.

El incremento internacional de precios de la vivienda: el caso de Gran Bretaña, para los precios de compra.Desde diversas instancias se viene advirtiendo que el incremento del precio de los bienes inmuebles no es exclusivo de España. Más bien al contrario, todos los países industrializados presentan un crecimiento anormal de los precios desde 1998. Quienes afirman que España se encuentra inmersa en una burbuja económica advierten que esa burbuja es global. Para ello se apoyan, entre otros argumentos, en diversos informes de la Reserva Federal norteamericana (FED)[53] y de la OCDE[54] que reflejan un incremento del precio de los bienes inmuebles en prácticamente todos los países industrializados, con las excepciones de Alemania, Japón[55] y Suiza. En paralelo a ese crecimiento, se habría desarrollando también una burbuja crediticia, favorecida por los bajos tipos de interés que se han establecido en las principales economías del mundo.

El origen de esa situación, según ciertos analistas, estaría, por un lado, en el estallido de la burbuja.com a finales de los años 90, que habría provocado una masiva fuga de dinero buscando rentabilidades seguras, y por otro, en la sistemática bajada de los tipos de interés tras los atentados del 11 de septiembre de 2001.

El factor de la especulación

Sin que exista un reconocimiento expreso por parte de las autoridades económicas, diversos analistas han establecido que entre los motivos principales de la burbuja inmobiliaria hay que contar la entrada masiva de pequeños inversores que, al calor de beneficios sostenidos superiores a los dos dígitos anuales, habrían entrado en el mercado de la compraventa, sea como simple inversión (desde comprar sobre plano hasta adquirir una obra ya acabada, para luego vender más caro) o como modo de acceder a una vivienda de mejor calidad (mediante hipotecas puente). Los bajos tipos de interés (inéditos en España hasta la entrada en el euro) y la baja rentabilidad de otras inversiones, así como la facilidad en la obtención del crédito, habrían actuado como acicate de esa situación, provocando sobreoferta y agotamiento de la demanda en plena fase expansiva de las empresas constructoras, que no pudieron detener la producción a tiempo, debido al régimen de largo plazo con que trabaja el sector.

Consecuencias sociales y medidas políticas

Si bien la Constitución española garantiza en su artículo 47 el acceso a una vivienda digna y ordena a los poderes públicos evitar la especulación del suelo, y a pesar de la relajación en las condiciones para la adquisición de préstamos hipotecarios y del aumento de unidades residenciales puestas a la venta, los precios elevados impiden el acceso a la vivienda a una parte importante de la población incluso en régimen de alquiler, especialmente la que por su edad no pudo adquirirla antes del comienzo del ciclo alcista.

El informe anual sobre los jóvenes en España del año 2006[56] establece que el 51% de los españoles de entre 18 y 34 años vive en el domicilio familiar, y el 47% en su propia casa (alquilada, comprada o compartida). Según el mismo organismo, en el año 2003 el precio medio de la vivienda para el tramo de edad comprendida entre los 18 y 24 años supera en un 210% el precio máximo tolerable, y para las mujeres un 10% más, debido a la diferencia salarial media[57]

Otro fenómeno que ha aparecido durante este periodo es el mobbing inmobiliario,[58] en especial contra inquilinos de renta antigua, a quienes los caseros hostigan para que abandonen el inmueble con objeto de obtener plusvalías con él.

Pese a todo, el parque de viviendas vacías en España era en 2005 de 3,35 millones, lo que supone un 14% del total, la tasa más alta del mundo[59]

Medidas propuestas por las autoridades

El Ministerio de la vivienda, tan pronto como llegó al poder el gobierno socialista en el 2004, desechó la idea de llevar a cabo sus promesas electorales de crear 800.000 viviendas (incluyendo en esta cifra los alquileres que se pudieran producir durante su legislatura).

Desde el gobierno se lanzó la idea de crear "minipisos" bajo el eufemismo de "soluciones habitacionales", lo que fue ampliamente criticado por el Partido Popular en la oposición (que en su anterior etapa de gobierno casi eliminó los programas de VPO).

El Gobierno Central tampoco aumentó los impuestos sobre las viviendas deshabitadas o a las segundas viviendas que habían prometido, y que era considerado necesario en estudios de varias universidades[60] Otras administraciones que habían hecho promesas similares, como el Ayuntamiento de Madrid en el año 2004, también las incumplieron.

La idea de sacar las viviendas vacías al mercado mediante presión fiscal se ha abandonado y en su lugar se pretende sacarlas como viviendas en alquiler, modificando para ello la legislación. Según algunos analistas, esto puede provocar que los inversores compren viviendas para posteriormente alquilarlas, dificultando aún más el acceso a la vivienda en propiedad; desde otros sectores se indica que aunque se produjera un enriquecimiento de dichos inversores la consecuencia sería la bajada de los precios de la vivienda en alquiler, por lo que el beneficio social sería superior.

El llamado “Plan de Choque” del gobierno socialista que ganó las elecciones en 2004 se limita a aumentar en 79.000 el número de viviendas protegidas. Los propios responsables del Ministerio de vivienda reconocen que esto no solucionará el difícil acceso de los ciudadanos a la vivienda. Por otra parte, está en duda la inutilidad o eficacia de una mayor creación de vivienda de protección oficial (VPO) para el descenso del precio de la vivienda, toda vez que se han detectado fraudes e irregularidades en sus mecanismos de planificación, construcción, adjuducación y venta.

En las comunidades que no existe una regulación efectiva de la vivienda protegida se está vendiendo y comprando la VPO a precios de mercado, suponiendo una importante fuente de blanqueo de dinero negro, haciéndola inefectiva como ayuda social. En otros lugares el mecanismo de la VPO ha resultado una solución adecuada que, a la vista de la crisis económica de 2008-2009, puede beneficiar a los municipios, los constructores y los consumidores.

Hay comunidades en que se ha dado una interpretación muy particular en cuanto a las soluciones políticas a aplicar ante la falta de Vivienda Protegida. Así, cabe destacar, por citar tan sólo un ejemplo, la paradoja de que en la Comunidad de Madrid, gobernada por Esperanza Aguirre del Partido Popular desde el año 2001 los módulos de precios máximos que sirven de referencia a los promotores para vender los diferentes tipos de vivienda protegida han experimentado una continua y significativa subida en línea con la evolución del precio de la vivienda en el mercado libre. La última elevación de los mismos llevada a cabo por la Comunidad de Madrid para, en palabras de la actual consejera de Vivienda María Isabel Mariño, incentivar a los promotores inmobiliarios que construyan más vivienda protegida "ante la desaceleración que vive el sector" fue llevada a cabo el 4 de abril de 2008 encareciendo el precio de dichos módulos un 31% para las viviendas protegidas situadas en las zonas de Madrid capital, Alcobendas, Las Rozas, Majadahonda y Pozuelo (zona A), un 25% más en municipios como Alcalá de Henares, Alcorcón o Parla (zona B) y un 20% más en localidades como Cercedilla (zona C).[61]

Posiciones de los distintos partidos políticos

El 27 de septiembre de 2005, a raíz de una proposición de ley del Grupo Parlamentario de IU-ICV sobre reformas en materia tributaria sobre viviendas desocupadas supuso un avance en el necesario cambio de legislación en la materia, aunque la proposición fue rechazada por abrumadora mayoría, principalmente, por existir discrepancias en torno a la polémica definición de lo que pudiera considerarse una vivienda deshabitada.

El Ministerio de Economía y Hacienda estudiaba en enero de 2007 el desarrollo del reglamento de la Ley Reguladora de Haciendas Locales para aplicar un recargo de hasta el 50% sobre el Impuesto sobre Bienes Inmuebles (IBI) sobre las viviendas que se encuentren desocupadas.[62]

En esas fechas el Gobierno vasco y el catalán se planteaban la posibilidad de gravar las viviendas vacías con un canon. En el caso de Euskadi, la propuesta fue rechazada posteriormente en el Parlamento Vasco[63]

Recorrido de la vivienda en España: periodo 1992-2008

1992-1996

El último ciclo alcista en los precios de la vivienda se saldó, según la Sociedad de Tasación, con una bajada ininterrumpida del precio de la vivienda durante seis años, de 1990 a 1996.

Hubo una bajada de los precios de un 1,7% en términos nominales entre 1990 y 1993, lo que significa un 15% en términos reales (teniendo en cuenta la inflación marcada por el IPC). En diciembre de 1990 el precio real de la vivienda por metro cuadrado era de 684,00€, es decir, 933,00€ en términos nominales a partir del IPC acumulado de 1985 (136,50%). En diciembre de 1993 el precio en términos reales era de 576,00€ por metro cuadrado, es decir, 917,00€ nominales en base al IPC acumulado desde 1985 (159,20%). Eso supone una variación real de -15,7% (y nominal del -1,71%).

En diciembre de 1996 el precio real de la vivienda por metro cuadrado era de 560,00€ (1.002,00€ nominales, en base al IPC acumulado de 1985, 178,90%). La variación real supuso un -18,1% (7,39% nominal). Según los datos de la Sociedad de Tasación, S.A., entre los meses de diciembre de 1990 y 1996 el precio de la vivienda subió nominalmente un 7,39%, pero en un contexto inflacionario del 31,06%.

Este fue el último ciclo bajista de la vivienda en España, durando la caída de precios seis años consecutivos[64]

2003

En octubre de ese año se emite una de las primeras advertencias que confirmarían la existencia de una burbuja especulativa: lo hace la Comisión Europea, que advierte una duplicación del precio nominal en un solo año, y señala que "el peligro de que un aumento significativo en los tipos de interés o un futuro deterioro del mercado laboral pudiera en algún punto inducir a una corrección del tamaño de los mercados inmobiliarios de algunos Estados miembros"[65] En noviembre el Banco Central Europeo advierte de una corrección a la baja en los precios de la vivienda.

2004

En abril el gobierno recientemente elegido estrena un plan de choque, aunque se queda corto frente a las expectativas que había generado (había prometido 800.000 viviendas y cargar con impuestos las viviendas vacías: no cumplió ninguna de las dos cosas). Septiembre, los visados de obra nueva se reducen en Barcelona y en Madrid. En octubre, la ministra María Antonia Trujillo frena la publicación de datos oficiales [cita requerida].

2005

El 10 de junio el Banco de España advierte en su informe de 2004[66] que el precio de la vivienda en 2004 estaba sobrevalorado entre un 24% y un 35%. Seis días más tarde la publicación británica "The Economist" cifra la sobrevaloración de la vivienda en el mercado español en torno al 50%[67]

En octubre de 2005 se produjo un rebote en la evolución del euribor, encareciendo por primera vez en los últimos cinco años el precio de las cuotas hipotecarias. Ese mismo mes Rodrigo Rato, Director Gerente del FMI, advierte una vez más sobre la situación del mercado inmobiliario español[68] manifestando, en un discurso pronunciado con motivo de la entrega de la Medalla de Oro de la Generalidad de Cataluña a La Caixa, su preocupación ante las importantes repercusiones para ciudadanos y empresas que podría tener una corrección del precio de la vivienda en España.

En su boletín informativo económico de diciembre de 2005[69] la OCDE incluye a España entre los países donde los precios de la vivienda están sobrevalorados.

2006

En enero, un estudio de la Universidad Autónoma de Barcelona cifra la sobrevaloración de las viviendas en España en torno al 20% [cita requerida].

En marzo, Bruselas pide cautela en la concesión de hipotecas[70] En España, Francia e Irlanda ha aumentado el endeudamiento sin disminuir el consumo, lo que pone a las familias en una situación de riesgo ante variaciones en sus ingresos o cambios en los tipos de interés.

En abril se celebra una vez más el Salón inmobiliario en la Comunidad de Madrid. Según estimaciones del mismo, 2005 es el año en el que mayor número de viviendas se visaron y se terminaron: más de 800.000, el mayor número de la Unión Europea. Ese mismo mes La Caixa, en su Informe Mensual nº290[71] descarta que haya burbuja y vaticina una "desaceleración suave" del sector inmobiliario. También en abril el Fondo Monetario Internacional advierte otra vez del elevado precio de la vivienda en su informe "Perspectivas de la economía mundial Globalización e inflación"[72] Simultáneamente, el Euribor alcanza el nivel de seis años atrás, situándose al 3,22%. Las previsiones apuntaban a que en abril de 2007 pudiera situarse en torno al 3,75% - 4%. El Banco de España alerta de la utilización de hipotecas flexibles que permiten variar la amortización de las cuotas en función de los plazos [cita requerida].

En mayo, tiene lugar una manifestación convocada a través de Internet en las principales ciudades españoles reivindicando el derecho a una vivienda digna[73]

En junio el BCE sube los tipos de interés un cuarto de punto, situándose en el 2,75%, y el Banco de España en su Boletín de junio de 2006 considera que la hipótesis más verosímil es la de una sobrevaloración de la vivienda compatible con una absorción gradual de la discrepancia encontrada entre los precios observados y su nivel de equilibrio. Se desestima por lo tanto la hipótesis de una burbuja y la de un precio en equilibrio. La sobrevaloración se estima a un 29% a finales de 2004 (último dato utilizado en el estudio). En el mismo texto se mencionan diferentes estudios que examinan la diferencia entre el precio de la vivienda en España y una estimación de su nivel de equilibrio a largo plazo.[74]

En julio, el BBVA alerta del riesgo de correcciones bruscas en el precio de la vivienda debido al retraso del ajuste inmobiliario[75]

En agosto, el BCE anuncia una nueva subida de los tipos de interés hasta situarlos en el 3,00%.

En septiembre la Asociación Hipotecaria Española (AHE) advierte de que una hipoteca media se puede encarecer hasta 1300 euros anuales en los siguientes 24 meses[76]

En octubre las subidas de los tipos de interés realizadas por la FED hacen que en EE. UU. el mercado inmobiliario sufra un acelerado retroceso en el número de viviendas iniciadas y vendidas[77] Ese mismo mes el portal inmobiliario idealista.com anuncia que, según sus datos, los precios de la vivienda usada se estancan durante el tercer trimestre en las grandes capitales[78] mientras el BCE vuelve a subir los tipos de interés un cuarto de punto, situándolos en el 3,25% y publica en su boletín mensual su intención de seguir subiendo los tipos de interés para controlar la inflación[79] Las noticias sobre el encarecimiento de las hipotecas comienzan a aparecer en la prensa, al colocarse el tipo de interés en niveles del año 2002[80] El 19 de octubre se publican las estadísticas de tasación del Ministerio de Vivienda[81] observándose una desaceleración en los datos interanuales y franca caída en los datos del último trimestre en 13 provincias, también subidas menores que el IPC en otras. Algunos analistas lo califican de cambio de tendencia, e incluso de pinchazo de la burbuja. El mercado inmobiliario parece haber entrado en el aterrizaje suave anunciado por el Ministerio de Vivienda. Las promociones tardan una media de tres meses más en venderse que el pasado año y el precio no subirá más que la inflación en 2007.[82] Tras varios avisos por parte del BCE las cajas de ahorros se han hecho eco de los comentarios y han recalcado que es posible un ajuste brusco en el precio de la vivienda. El principal factor de este reajuste sería el alto nivel de construcción que lleva a un exceso de oferta, y que sigue en aumento a pesar de disminuir la demanda.[83] Blas Calzada, ex presidente de la Comisión Nacional del Mercado de Valores, asegura que si no se remedia existirá una doble burbuja: bursátil e inmobiliaria.[84]

En noviembre, el BCE mantiene los tipos de interés en el 3,25%[85]

A finales de año Miloon Kothari, relator de las Naciones Unidas, elabora un crítico informe sobre la situación de la vivienda en España en el que denuncia que se están violando los derechos humanos en materia de vivienda. En particular, denuncia un mobbing inmobiliario sin parangón en el resto del mundo desarrollado[86] y una especulación inmobiliaria desenfrenada[87] que habría dejado al 25% de la población fuera del mercado de la vivienda. Por otro lado, los datos del Colegio de Registradores de la propiedad demuestran que el número de viviendas vendidas baja por primera vez en el 2º trimestre de 2006 [cita requerida]. Ese mismo mes el BCE sube los tipos de interés un cuarto de punto, situándose en el 3,5 %. El euribor a un año rompe la barrera del 4%. La prensa económica internacional ofrece malas perspectivas para el crecimiento español. Bret Stephens se asombra del aumento del 9,8% del precio de la vivienda[88]

2007

En general, el año 2007 viene marcado por una subida paulatina del euribor, una contracción en las ventas y en la construcción de vivienda, así como por una desaceleración del crecimiento del precio, todo ello unido a una crisis financiera internacional y un presumible deterioro de la economía española.

En marzo, el BCE sube los tipos de interés un cuarto de punto, situándose en el 3,75 %.

En abril, el martes 24 tiene lugar una jornada negra para todo el sector inmobiliario que en algunos momentos llega a perder en la sesión un 20%[89] El Ibex 35 retrocede un 3%[90] arrastrado por las cotizaciones de Astroc que se hunde un 60% (3.000 millones de euros) por la realización de una auditoría de sus cuentas. Otras inmobiliarias sufre notables pérdidas: Colonial, -13%, Inmocaral, -11% y Fadesa, -10%. Las constructoras cayeron igualmente dejándose: Sacyr, ACS, Acciona y FCC un 6%. El Euribor a 12 meses sube hasta el 4,48%.

El 6 de junio, el BCE sube el tipo de interés oficial hasta un 4%. El índice bursátil IBEX baja un 2.52% en un solo día debido a los descansos en la cotización de las inmobiliarias y constructoras[91] El día 13 se conoce que el Banco de Santander, entre otras entidades y empresas, vende la práctica totalidad de sus inmuebles en España[92] El 26 de junio la ONU pide al gobierno español que alerte a los ciudadanos de la incipiente «grave crisis inmobiliaria» que, según este organismo, se avecina[93] El día 27 se publican en la prensa de tirada nacional datos que revelan que el 27,6% de los pisos a la venta en Barcelona y el 27% en Madrid (las dos grandes capitales del país) reducen el importe solicitado en un 5% de media en el último trimestre[94]

A comienzos de agosto de 2007 y en el contexto de una crisis hipotecaria internacional los bancos centrales comienzan tomar medidas para evitar el caos financiero generado por las hipotecas subprime (de alto riesgo) en los Estados Unidos. A partir del 9 el BCE, la Reserva federal, el Banco Central de Japón y el Banco Central de Canadá, entre otras entidades, proceden a inyectar al mercado, en varias partidas, varios centenares de miles de millones de euros en diferentes divisas para asegurar la liquidez del sistema, medida sin precedentes desde los atentados del 11 de septiembre. Las medidas adoptadas no consiguen evitar turbulencias continuadas en las bolsas durante las semanas siguientes[95] Los analistas identifican el origen de la crisis, entre otros factores, con la burbuja inmobiliaria norteamericana, formada entre 2001 y 2005. También en el mes de agosto el Banco de España confirma la desaceleración del incremento del precio de la vivienda,[96] que se sitúa a finales del 2006 en los niveles del 2000. Por otro lado, se constata un repunte de la morosidad: del 0,693 de mayo pasa al 0,706 en junio, nivel que sigue considerándose bajo desde las entidades financieras,[97] pero cuyo crecimiento plantea dudas acerca de la salubridad del sistema hipotecario español,[98] que según algunas fuentes tendría un porcentaje de créditos de riesgo del 3,5%.[99] En agosto de conoce el descenso de pisos construidos[100] y se reducen las expectativas de ventas y beneficios en el sector de la construcción.[101] Por otro lado, la continua subida del euribor comienza a pasar factura a las rentas de los españoles, según las asociaciones de consumidores.[102]

Frente a estas noticias, la ASPRIMA (Asociación de Promotores de Madrid) emite un informe, fechado en junio de 2007, en el que admite un cambio de ciclo, pero relativizando el peso de la construcción en el PIB y el empleo, así como en la deuda familiar, dando cuenta también de la estrategia de diversificación de la industria para garantizar su futuro.[103]

Por su parte, el sector de las agencias inmobiliarias[104] comienza a sufrir las consecuencias del frenazo en las ventas, estrechamente ligadas a la evolución de los tipos de interés, notificándose cierres en numerosas agencias inmobiliarias.[105]

En septiembre, el ministro de economía español, Pedro Solbes, admite que se viven momentos de "'incertidumbre" en la economía española y mundial[106] mientras la prensa empieza a definir la situación como de credit crunch.[107] En ese mismo mes se conoce la suspensión de Grupo LLanera y Graman, dos inmobiliarias levantinas.[108] [109] [110]

El mes de octubre viene marcado por noticias económicas contradictorias. En España un fuerte aumento de la inflación, que crece un 0,9% en un sólo mes[111] unida a un fuerte incremento de los beneficios bursátiles.[112] A nivel internacional, un descenso del euríbor,[113] así como una bajada de tipos de interés por parte de la FED,[114] combinado con una fuerte depreciación del dólar estadounidense frente al euro, así como una subida en los precios del petróleo.[115] En este contexto, las noticias del sector inmobiliario español comienzan a describir los síntomas de lo que podría ser una crisis: bajadas de visados, preventas, ventas, e hipotecas.[116]

A finales de 2007 las noticias sobre una fuerte crisis en el sector inmobiliario español se generalizan, estableciéndose las primeras conexiones entre la crisis hipotecaria norteamericana, la crisis crediticia internacional y la crisis económica en España y, en concreto, en la industria de la construcción española[117]

Crisis hipotecaria de 2007

Sin que los analistas hayan concluido todavía de qué manera la crisis hipotecaria de 2007 va a afectar al mercado hipotecario e inmobiliario español, a partir del mes de agosto de 2007 la prensa, las autoridades y la opinión pública comienzan a percibir cierto deterioro en la economía española.

Alan Greenspan había afirmado que el mercado de vivienda de Estados Unidos, por local y por diferir de una zona a otra, no era susceptible de sufrir una burbuja especulativa.[118] En septiembre, sin embargo él mismo reconocía que sí existía una burbuja inmobiliaria, que como presidente de la FED, no podía llamar por su nombre y que había que esperar una caída del precio de la vivienda en EEUU cerca al 10%.[119]

Efectivamente, lo que había sido anunciado repetidamente comenzó finalmente el 9 y el 10 de agosto de 2007 en forma de credit crunch: en 2006 se presentaron 1,2 millones de ejecuciones hipotecarias en Estados Unidos, y se previeron más de dos millones para 2007.[120] La crisis se trasladó al mundo financiero y finalmente a todas las bolsas del mundo, que comenzaron a caer, especialmente al hacerse público que uno de los principales bancos europeos, el BNP Paribas, suspendió tres fondos ya que la falta de liquidez "no permite establecer una valoración justa de los activos subyacentes y así calcular un valor liquidativo".[121] El principal banco alemán, Deutsche Bank, sufre también pérdidas sustanciales en uno de sus fondos vinculados a la financiación inmobiliaria.[122]

Las pérdidas millonarias de bancos y fondos de inversiones y la fuga en masa de los inversores provocaron una crisis crediticia clásica. Los bancos, que semana tras semana tuvieron que refinanciar grandes créditos, presentaron de repente dificultades para operar en el mercado monetario, que quedó restringido. El rescate masivo ha provenido de los bancos de reserva: se inyectaron vertiginosamente a la circulación monetaria cuantiosos recursos: por vez primera desde septiembre de 2001 el Banco Central Europeo intervino masivamente inyectando en pocos días en el mercado monetario más de 200 mil millones de euros. Los Bancos Centrales de EEUU, Australia, Japón, Suiza, Canadá y otros países occidentales relevantes reaccionaron de la misma manera, y en pocos días pusieron en circulación unos 500 mil millones de euros. La FED estadounidense bajó los tipos primarios y alargó el plazo de los créditos a corto plazo. Los analistas se tranquilizaron entre tanto con la conclusión más expedita: lo peor ya había pasado, "la crisis hipotecaria tiene efectos saneadores"; la economía real mundial va bien. Otros consideraron que apenas se había experimentado el estallido de una burbuja especulativa cuantificada en 10 billones de dólares.[123]

La crisis del mercado de la vivienda en Estados Unidos se fue reflejando en las perspectivas de desaceleración de su economía y en las repetidas sacudidas de las bolsas de valores y las monedas de todo mundo. En los países emergentes se comenzó un proceso de retirada de los capitales especulativos internacionales.[118] acabándose, tanto para ellos (China incluida), como para Alemania y Europa en general, las buenas perspectivas de exportaciones al mercado de Estados Unidos.[124]

2008

A comienzos del año 2008 la crisis financiera internacional se agrava significativamente, mostrando las entidades bancarias un preocupante descenso de beneficios, unidos a fuertes descensos en el mercado de valores.[125] Es ese contexto la industria de la construcción comienza a dar evidentes síntomas de crisis: un fuerte parón en el número de ventas, un descenso en el precio de la vivienda,[126] un aumento sostenido de la morosidad,[127] o un aumento del desempleo en el sector (así, por ejemplo, se anuncia el cierre de la mitad de las agencias inmobiliarias de España).[128] En febrero la economía española da evidentes síntomas de crisis económica, al registrarse el mayor aumento de paro de los últimos 25 años y una fuerte caída en la contratación.[129]

El mes de marzo los principales medios de comunicación dan por segura una grave y profunda crisis en el sector de la construcción, augurando la propia patronal del sector bajadas de precio del orden del 8%.[130] En concreto, se habla de un "desplome" del mercado inmobiliario[131] en un contexto de crisis financiera nacional e internacional.[132] En abril siguen las intervenciones de los bancos centrales para intentar evitar una quiebra del mercado bancario. El 21 de ese mes el Banco Central de Inglaterra[133] lanza una emisión de bonos del tesoro por valor de 62.500 millones de euros para canjear hipotecas "de alta calidad" admitiendo que "el sector público se verá obligado a asumir las pérdidas en el caso de que alguna de las entidades que se haya acogido a este plan resulte incapaz de hacer frente a sus pagos y los activos aportados no puedan cubrir adecuadamente el valor de los bonos, aunque señaló que se trata de una posibilidad "improbable".

El 15 de mayo la Red de Inmobiliarias Don Piso, una de las que habían llegado a ser más grandes al calor del boom inmobiliario llegando a tener 400 oficinas propias o franquiciadas, cierra todas sus oficinas y despide al 100% de su plantilla tras registrar una caída de ventas del 66%.[134]

El 22 de mayo el tipo de interés interbancario (Euribor) alcanza el 5%, lo que revela los grandes problemas de liquidez de las entidades prestamistas y, por tanto, las dificultades generales de financiación, dándose ya por descontado en esas fechas que ha habido un cambio de ciclo en el sector de la construcción española que implicaría el fin de la burbuja.

Para fines de mayo la tasa interanual de ventas de inmuebles se había desplomado, en toda España, un 40%.[135] Otro punto de referencia importante signo del cambio de ciclo inmobiliario y la explosión de la burbuja es la superación el 6 de junio de 2008 del Euribor de su máximo histórico en la que llegó a subir en una sola sesión más de cuatro décimas como reacción a las palabras del Gobernador del Banco Central Europeo Jean-Claude Trichet de que subiría los tipos de interés por encima del 4%,[136] lo que finalmente ocurre el 3 de julio.[137]

En Septiembre del 2008 el gobierno de EEUU toma el control de los dos gigantes hipotecarios Fannie Mae y Freddie Mac, que garantizan el 50% de las hipotecas de EEUU, valoradas en 12 billones de dólares[cita requerida], para ponerlas bajo el control del organismo Federal Housing Finance Agency, lo que implicaría que el Gobierno tomaría el control de ambas entidades, al menos temporalmente.

En octubre de 2008 ante la quiebra de Lehman Brothers y la inminente amenaza de quiebra de una de las mayores aseguradoras del mundo, la americana AIG, la Administración Bush decide realizar una intervención pública de los mercados para dotar de liquidez a Wall Street. El 29 de septiembre dicha intervención es rechazada en primera votación por el Congreso de los EE.UU hundiendo Wall Street un 7%. Todas las bolsas europeas y asiáticas la acompañan en la siguiente jornada con sucesivas caídas.

El 28 de octubre de 2008 el Banco de Inglaterra cifra en 2,4 billones de euros las pérdidas sufridas por los bancos desde el inicio de la crisis de las hipotecas subprime e informa de que la recapitalización de bancos hecha por los gobiernos y los Bancos Centrales alcanzó la cifra record de 6,8 billones de euros.[138]

Documentación

TRABAJOS RECIENTES SOBRE EL PRECIO DE LA VIVIENDA EN ESPAÑA Trabajo Año Tipo de enfoque económico Diferencia entre el precio observado y el de equilibrio a largo plazo Balmaseda et al. 2002 Macro 28% Ayuso y Restoy 2003 Financiero 20% Martínez-Pagés y Maza 2003 Macro 42,948% FMI 2004 Macro 20% FMI 2005 Financiero 20-30% OCDE 2005 Financiero 13% The Economist 2005 Financiero >50%[139] [140] BCE 2006 Financiero 30% Fuente: Banco de España La burbuja en la cultura popular

La posible existencia de la burbuja inmobiliaria y los debates realizados en internet en torno a ella y sus implicaciones sociales ha traído consigo la creación de algunos neologismos, como burbujista, nuncabajista.

Otra de las curiosidades que circulan por la red es el título que un informe sobre la vivienda en España, publicado por el Deutsche Bank, y titulado «living la vida loca» (letra de una conocida canción)[141] en referencia a la intensa urbanización de los últimos años. Motivo de burla ha sido también la creación, por parte del Ministerio de Vivienda, de un portal llamado "Kelifinder"[142] (término compuesto de keli, que en argot juvenil significa casa, y finder, del inglés to find, encontrar), que no ha tenido el éxito esperado.

Notas

- ↑ www.consumer.es En 2003 en incremento de precios fue del 16,6%, lo que indicaba que por cuarto año consecutivo el precio subía por encima de los dos dígitos.

- ↑ García Montalvo (2004), Burbujas inmobiliarias [1]

- ↑ Los promotores aseguran que los pisos han bajado un 15% desde septiembre · ELPAÍS.com

- ↑ De Rato a Solbes, de Botín a Del Rivero: todos los que pregonaron que era ‘metafísicamente imposible’ una burbuja inmobiliaria

- ↑ Crisis hipotecaria: buscando manchas solares - laRepublica.es :: el periódico libre para una ciudadanía informada

- ↑ Finanzas.com, declaración de la asociación de promotores de viviendas...

desde los promotores se critica el "daño" que está produciendo en el sector inmobiliario la proliferación de "mensajes negativos, escasamente fundados", que afectan a la confianza del comprador. Así, ponen de manifiesto el impacto que tienen "el mito de la burbuja inmobiliaria, los casos de corrupción y todas estas noticias catastrofistas"

- ↑ El Faro de Murcia: Colegio de aparejadores de Murcia niega...

- ↑ Alarmas sobre la burbuja en españa

- ↑ El tsunami urbanizador.

- ↑ Para una descripción empírica de este proceso se puede consultar García Montalvo (2006), Deconstruyendo la burbuja: expectativas de revalorización y precio de la vivienda en España. www.econ.upf.edu

- ↑ Para una valoración de las estadísticas sobre la vivienda en España, véase García Montalvo, Algunas consideraciones sobre el problema de la vivienda en España

- ↑ [http://www.ricardoverges.com/pdf/Articulo2008.pdf Auge inmobiliario: el desenlace, por Ricardo Vergés]

- ↑ Greenspan: "La burbuja inmobiliaria en España ha sido más amplia que en EEUU"

- ↑ Las inmobiliarias entonan el 'mea culpa' y admiten que subieron demasiado los precios

- ↑ ¿Quién es responsable de la burbuja inmobiliaria?

- ↑ El Economista, 3-7-2006, reseña del informe de BCE de junio de 2006.

- ↑ Cinco Días, 21-6-2002, Alerta del Banco de España

- ↑ La vivienda en España: Desgravaciones, burbujas y otras historias [2]

- ↑ Diario El País: 'The Economist' destaca que España será la potencia económica que más crecerá en 2007

- ↑ Diario El País: ¿Existe la burbuja inmobiliaria?.

- ↑ El tsunami urbanizador, pág. 5

- ↑ Existieron en su día numerosos debates en torno a la existencia o no de una burbuja inmobiliaria. véase, por ejemplo: Diario Libertad Digital o www.finanzas.com.

- ↑ Informe del Banco de España sobre la vivienda, año 2003, pág 7

- ↑ .El Economista, 3-7-2006, reseña del informe de BCE de junio de 2006.

- ↑ Informe sobre vivienda en españa, pág. 52.

- ↑ www.idealista.com

- ↑ www.consumer.es: Viviendas visadas en 2006

- ↑ Estadísticas del ministerio de Vivienda

- ↑ www.mviv.es, transacciones de vivienda nueva.

- ↑ www.consumer.es Parque de viviendas vacías

- ↑ El tsunami urbanizador, pág 24 y sig.

- ↑ Diario El Mundo: El pago de deudas se 'comió' en 2006 todo el nuevo ahorro de las familias españolas.

- ↑ Año 2003: el Banco de España alerta..., Año 2004: el Banco de España alerta..., Año 2006: el Banco de España alerta...

- ↑ .El Periódico de Aragón.

- ↑ Alerta del Banco de España a las contructoras.

- ↑ Colección de Informes del Banco de España

- ↑ Fuente: para los años 1981, 1986 y 1991, los datos se refieren tan sólo a extranjeros con permiso de residencia a 31 de diciembre y proceden del Ministerio de Trabajo y Asuntos Sociales, citado en [3] (tomando, para el porcentaje de 1986, la población española de hecho según la estimación intercensal del INE para el 1 de julio [4]). Para los datos de 1996 y posteriores, todos los datos proceden del INE [5]

- ↑ [.http://www.injef.com/revista/urbanismo/carestia_suelo/suelo3_110703.htm Informe injef. Año 2003] Nótese que en ese periodo aumentó la población un 5%, frente a un 21% de incremento de viviendas.

- ↑ Informe de vivienda de Banco de España, año 2002. Página 57

- ↑ Informe injef. Año 2003

- ↑ García Montalvo (2007), Algunas consideraciones sobre el problema de la vivienda en España[6]

- ↑ ,www.consumer.es, las desgravaciones por vivienda

- ↑ .Emerging Trends in Real Estate® Europe 2006

- ↑ .Los billetes de 500 euros

- ↑ Los billetes de 500 euros alcanzan un récord de circulación y ya suponen el 66% del total efectivo

- ↑ Así lo confirman diferentes informes: Consumer, citado en: www.elconfidencial.com, y el gremio de los notarios, en Diario el Mundo.

- ↑ .www.consumer.es, la venta ilegal de vivienda protegida.

- ↑ .www.hoyinversion.com

- ↑ .El Washington Post se hace eco de la corrupción urbanística: In Spain, a Tide Of Development

- ↑ .www.consumer.com Alquiler y compra en España, 2003

- ↑ ,www.cincodias.com

- ↑ .www.consumer.com Alquiler y compra en España, 2003

- ↑ Informe de la FED, precios históricos de la vivienda, página 43 y sig.

- ↑ Estudio de la OCDE sobre precios de la vivienda, espec. pág 5

- ↑ La razón de que los precios inmobiliarios hayan descendido en esos dos países hay que buscarlo, en el primer caso, en los costes de la Reunificación alemana y en el estallido de la burbuja financiera e inmobiliaria japonesa. Para este último caso, véase: La crisis económica japonesa.

- ↑ Informe anual del Consejo de la Juventud. Capítulo 2: Emancipación

- ↑ .La Vivienda: ¿cómo está el tema?

- ↑ Diario El Eundo: Mobbing Inmobiliario.

- ↑ .www.consumer.es Parque de viviendas vacías

- ↑ .Viviendadigna.org

- ↑ Noticia de El País, 5 de abril de 2008

- ↑ www.hoy.es

- ↑ .Viviendadigna.org

- ↑ .Sociedad de Tasación, S.A.

- ↑ .www.cincodias.com

- ↑ www.bde.es

- ↑ .www.economist.com

- ↑ ,www.imf.org

- ↑ Economic Newsletter www.oecd.org

- ↑ .www.elmundo.es

- ↑ ,Informe 290 de la Caixa.

- ↑ ."Perspectivas de la economía mundial Globalización e inflación", FMI.

- ↑ .Sentada por una vivienda digna.

- ↑ .www.bde.es

- ↑ .www.elpais.es

- ↑ .www.cincodias.com

- ↑ .Diario El País.

- ↑ ,www.cincodias.com

- ↑ .www.cincodias.com

- ↑ .www.cincodias.com

- ↑ ,www.mviv.es

- ↑ .www.cincodias.es

- ↑ .Las cajas alertan del riesgo de un ajuste brusco en el coste de la vivienda.El País

- ↑ .Blas Calzada: "Los tipos tienen que subir para evitar una doble burbuja, bursátil e inmobiliaria, y que estalle de mala manera". El Confidencial

- ↑ .www.cincodias.com

- ↑ El País.

- ↑ Diario El Mundo

- ↑ Wall Street Journal: “Una vez que finalice el 'boom' inmobiliario, España volverá a la mediocridad del pasado”. El Confidencial

- ↑ .www.infobolsa

- ↑ www.cincodias.es

- ↑ .¿Se acabó la fiesta? El Ibex cae un 2,52% lastrado por el BCE, inmobiliarias y constructoras.

- ↑ .El Santander pone a la venta todos sus inmuebles en España por 4.000 millones

- ↑ .La ONU alerta de que España se enfrenta a una "grave crisis" inmobiliaria. Diario ADN

- ↑ .Los vendedores de pisos cuelgan el cartel de rebajas. Diario El País

- ↑ .Las Bolsas europeas y asiáticas viven una jornada negra por el contagio hipotecario.

- ↑ BDE, indicadores del precio de la vivienda, 16 de agosto de 2006

- ↑ Los expertos dicen que no habrá crisis hipotecaria en España a pesar del aumento de los clientes de riesgo

- ↑ La tasa de morosidad volvió a subir en mayo y se situó en el 0,706%, el nivel más alto este año

- ↑ Hasta el 3,5% de las hipotecas concedidas por bancos españoles podría estar en riesgo por la crisis

- ↑ Las casas iniciadas sufren una fuerte desaceleración en mayo, la más acusada en seis años

- ↑ Los promotores tendrán que hacer "verdaderos esfuerzos" y "corregir los precios" para vender segundas viviendas

- ↑ La OCU advierte de que el esfuerzo de las familias para pagar la hipoteca está al límite

- ↑ Nuevos paradigmas del mercado inmobiliario español

- ↑ El 'cambio de ciclo' agita a las inmobiliarias

- ↑ Fincas Corral cierra la mitad de sus oficinas como "ajuste" al sector inmobiliario

- ↑ Solbes ve "incertidumbres" en la marcha de la economía; Solbes: «Estamos en una situación de incertidumbre e indefinición»; Solbes: 'Estamos en una situación de incertidumbre, que en economía es malo'

- ↑ La economía española se queda sin gasolina: bancos y cajas cierran el grifo a empresas y familias

- ↑ Las grandes cajas califican de excepcional el caso de Llanera

- ↑ Seis empresas del grupo Llanera presentan suspensión de pagos

- ↑ Graman, otra constructora valenciana que suspende pagos

- ↑ La inflación se desboca y alcanza el 3,6% por el petróleo y los alimentos

- ↑ Ibex 35, el récord continúa

- ↑ El Euríbor de las hipotecas baja en octubre al 4,647% tras 24 ascensos consecutivos

- ↑ La Reserva Federal baja los tipos de interés al 4,5%

- ↑ El euro y el petróleo marcan nuevos máximos

- ↑ Las hipotecas registran en agosto la mayor caída de los últimos años.

- ↑ Deterioro inmobiliario

- ↑ a b Espinoza, Abdón. "Emanaciones del reventón de la burbuja", El Tiempo, 30 de agosto de 2007.

- ↑ "Greenspan advierte sobre una fuerte caída de los precios de las casas en Estados Unidos", elmundo.es, 17/09/2007

- ↑ Democracy Now! 4 de septiembre de 2007

- ↑ Suspensión de fondos del BNP Paribas, diario El País

- ↑ www.lanación.com.ar

- ↑ Krätke, Michael. "Crisis de los mercados financieros: ¿viene el gran crac?"; SPW (revista Política Socialista y Economía), 17 de agosto de 2007 traducción para Sinpermiso de Amaranta Süss, 19 de agosto de 2007.

- ↑ Krätke, Michael. "Anatomía de una crisis financiera de alcance planetario"

- ↑ El plan de Bush para reactivar la economía de EEUU no resucita a Wall Street

- ↑ Los precios de la vivienda usada ya caen en casi media España

- ↑ La tasa de morosidad sube por quinto mes consecutivo y se sitúa en el nivel más alto de 2007

- ↑ La crisis obliga a cerrar 40.000 agencias inmobiliarias en un año

- ↑ El paro registra su peor mes de enero del último cuarto de siglo, El incremento del paro de enero duplica los datos registrados en este mes en la última década.

- ↑ Los promotores prevén que el precio de la vivienda se desplomará un 8% este año

- ↑ El mercado inmobiliario se desploma

- ↑ Las señales de alarma por la crisis inmobiliaria y financiera se disparan

- ↑ El Banco de Inglaterra limita el rescate de los bancos a las hipotecas de "alta calidad"

- ↑ Don Piso cierra sus 120 oficinas y despide a 350 trabajadores

- ↑ La venta de viviendas y el número de hipotecas se desploman un 40%

- ↑ El Euríbor responde al aviso de Trichet con un nuevo máximo histórico en el 5,418% para controlar la inflación en la zona euro. ]

- ↑ El BCE sube los tipos de interés en 25 puntos básicos hasta el 4,25%

- ↑ La crisis cuesta 2,4 billones a las empresas del sector financiero

- ↑ www.economist.com

- ↑ Los precios de la vivienda en España siguen sobrevalorados en un 44%, según 'The Economist'

- ↑ El final del 'living la vida loca' en la vivienda, diario El País

- ↑ diario 20 minutos 'Kelifinder.com', la propuesta de Trujillo para que los jóvenes encuentren casa.

Véase también

Sobre la vivienda

- Política de vivienda en España

- Precio medio de la vivienda

- Ministerio de Vivienda de España

- Corrupción urbanística en España

- Movimiento por una Vivienda Digna en España

- Euribor

Temas relacionados

- Burbuja inmobiliaria global

- Crisis inmobiliaria española de 2008

- Tulipomanía

- Crack de 1929

- Burbuja.com

- Crisis de las hipotecas subprime

- Burbuja financiera e inmobiliaria en Japón

Enlaces externos

Páginas institucionales

- Ministerio de la vivienda

- Banco de España, indicadores del mercado de la vivienda, en especial análisis del precio de la vivienda en España desde los años 70 y 80 hasta el 2003.

- Observatorio Joven de Vivienda en España (Consejo de la Juventud de España)

Informes de organismos internacionales

- Reserva Federal: la vivienda en el mundo

- OCDE: el precio internacional de la vivienda

- ONU: Informe sobre la vivienda en españa: documento preliminar.

Otros informes no oficiales

- El tsunami urbanizador.

- El pánico hipotecario: antecedentes y consecuencias (Revista de Finanzas y Banca)

- Para hacer una burbuja hay que soplar y echar jabón (Revista de Finanzas y Banca)

Medidores de precios y entidades

- Burbujómetro inmobiliario, evolución del precio de la vivienda en España

- Seguimiento de entidades expuestas a riesgo

Foros de debate y activismo

- Foro activo de seguimiento actualizado sobre la burbuja inmobiliaria española

- V de vivienda: asamblea por la vivienda digna

- Plataforma por una vivienda digna

- Noticias de ViviendaDigna, Wiki.

- Foro inmobiliario de idealista.com comentarios enfrentados entre burbujistas y nuncabajistas, a partir de los cuales se hizo una selección que fue publicada en un libro: La Burbuja Inmobiliaria, cómo saber si comprar o vender ahora

- Casastristes: Visualizaciones de datos sobre la vivienda en españa y la burbuja inmobiliaria

Vídeos

- Video con cámara oculta realizado por el programa 7 días, que confirma la compraventa ilegal de VPO

- Realidades Avanzadas: Documental-ficción, con imágenes simuladas y reales.

- El fin de la burbuja: vídeo de 30 minutos sobre la burbuja immobiliária, TV3, en catalán con subtítulos en castellano.

- Entrevista a Jesús Encinar, CEO de Idealista.com sobre el estado de la vivienda en España (14/05/08)

Artículos relacionados en otras wikipedias

- La burbuja inmobiliara internacional (en.wikipedia.org)

- Burbuja inmobiliara en los Estados Unidos (en.wikipedia.org)

- Burbuja inmobiliaria en California -Estados Unidos- (en.wikipedia.org)

- Burbuja inmobiliaria en Irlanda (en.wikipedia.org)

- Burbuja inmobiliaria en Reino Unido (en.wikipedia.org)

Páginas en otros idiomas

- Foro en inglés sobre la burbuja inmobiliaria global

- Foro en inglés sobre la burbuja inmobiliaria global

- Foro sobre la burbuja inmobiliaria francesa

- Foro sobre la burbuja inmobiliaria italiana

- Foro sobre la burbuja inmobiliaria irlandesa

Categorías: Vivienda en España | Economía de España | Burbujas especulativas | Crisis económica y financiera de 2008 | Inmuebles

Wikimedia foundation. 2010.